האלים הכזיבו, הכוהנים כיזבו

יהונתן ניצן ושמשון ביכלר

טורונטו וירושלים, מאי 2007

א. הסדר ומחיריו

העולם של היום הוא עולם קפיטליסטי. יתר על כן, הוא עולם של קפיטליזם יציב. המשטר הקפיטליסטי ניצח והסדר הקפיטליסטי הושלט בכל מקום בעולם.

הקפיטליזם מתגלה יום-יום ישירות באמצעות המחיר. הנתינים בעולם מתוודעים אל הסדר ולומדים את השיטה באמצעות שלל המחירים, מורכבותם ויחסיהם – מגלגולי הקיום ועד לציווי השליטים.

משטר מבוסס על אמונה, ומשטר יציב מבוסס על אמונה יציבה של הנתינים.

האמונה המרכזית השוררת במשטר הקפיטליסטי היא האמונה במחירים.

המחירים פורשים את המציאות הקפיטליסטית כמות שהיא: ישירות וללא פשרות. המציאות נישאת על גלי המחירים. אלה מתנודדים מעלה-מטה. הם נעים במסלולים חרישיים, במקצבים משתנים. הם נתונים לכוחות מסתוריים, אחוזים בגחמות חולפות.

השינויים במחירים, תנודותיהם, מגמותיהם, קצבם ויחסיהם – אלה הם מרכז ההוויה הקפיטליסטית. הם האמת.

מי שיודע לאחוז באמת, לרדת אל חקרה ולהבין את צפונותיה, הוא המאמין הזוכה. הוא האדם שהשכיל לדעת את סוד ההוויה, לרדת אל תהומותיה. הוא נזר הבריאה החדש: המיליארדר התבוני.

המחירים הם האמת; ומפרשיה של האמת הם הכוהנים הגדולים של האמונה.

מדע הכלכלה הוא מעוז האמונה של הסדר הקפיטליסטי ומדעני הכלכלה הם כוהני האמונה. הם יודעי האמת. הם פרשני המחירים.

ב. עיקרי האמונה: הפיצול המקודש

במרכז המעגל של הוויית המחירים, מצויים מחירי ההון. כלל התודעה של המאמינים בעולם מכוונת אל מחירי ההון.

אלא שמחירי ההון, על פי עיקרי האמונה, משקפים הוויה מפוצלת בין שתי ספירות: הספירה הריאלית והספירה הנומינלית.

על פי האמונה המקובלת, מחירי ההון של הנכסים הפיננסיים, המתגלמים במחירי המניות, אגרות-החוב וניירות-הערך – הינם השתקפות של נכסים ריאליים.

הנכסים הריאליים הם מכונות, מבנים, חומרי גלם ומוצרים מעובדים למחצה. הנכסים הריאליים הם בעלי ערך בגלל 'כושר הפריון' הטמון בתוכם.

לפיכך, ברור לעדת המאמינים, שמאחורי העלייה במחיר של מניית 'נוקיה' הייתה התרחבות בכמות ההון הריאלי של הפירמה, אשר בבעלות מחזיקי המניות. משהו טוב התחולל בקווי הייצור התעשייתיים שלה: כושר פריונם גדל והרחיב את מלאי הונה הריאלי, והרחבה זאת – היא שהעלתה את מחיר המניה.

עד כאן אמונה תמימה לפונדמנטליסטים. אבל השאלה היא, מה טיב היחסים בין שתי הספירות – הנומינלית-פיננסית והריאלית-מטריאלית? כיצד בדיוק מתממש הקשר הזה? וכאן נכנס מדע הכלכלה החדש.

כדאי להקדים ולומר, כי היחסים הללו בין שתי הספירות הינם בעיה עתיקה הקשורה לניכורו של האדם. הבעיה עשויה להופיע כיחס בין הדבר למחשבה על הדבר; כיחסי סובייקט-אובייקט; כזיקת המושג אל הטבע, או כקשר בין האידיאה לבין החומר, וכיו"ב. בסופו של דבר, התשוקה לפשר הבעיה הזאת היא סוד שגשוגן של הדתות; והזיכיון להסבר הפיצול הזה הוא מקור כוחם של הכנסיות והדוגמות השונות.

באופן כללי, מדעני הכלכלה מקדישים את רוב חייהם להתחקות אחר הפיצול המסתורי בין הנומינלי והריאלי. הם עוסקים באופן כפייתי בפירוש האותות של הפיצול. כושרם לנוע במרחבי ההיררכיות הכנסייתיות נובע לא מעט מיכולתם לפשר בין שתי המהויות.

אולי הדבר אינו ידוע, אולם מדע הכלכלה פתר סופית את הבעיה: הוא פשוט חיסל את הפיצול.

הוא ביטל את הניכור.

ג. האידיאה והחומר

על פי מדע הכלכלה, מחירי ההון – המתגלמים במחירי המניות, אגרות-החוב וניירות-הערך – משקפים נכסים ריאליים המתחוללים בייצור ובפריון. היחס של 'הפיננסי' אל 'הריאלי' הוא במקורו, פשוט ותמים, כיחס התינוק אל סביבתו.

האמונה היא, שככל שהעולם 'משתכלל' – כלומר, ככל שהוא 'שקוף', 'בהיר', ללא מעצורי אינפורמציה – כן ההבדל בין הערך למחיר נעלם. זהו עולם שבו הנומינלי הולך ומשתווה לריאלי. עולם ללא עיוותים, ללא בלמים וכמובן ללא ממשלות. עולם קבלי בטרם ארעה בו השבירה. זהו העולם האידיאלי החופשי ההולך ונולד מאז שנות התשעים. בסיום תהליך השחרור תשתרר קץ ההיסטוריה. קץ הפילוסופיה. לא תהייה עוד תודעה מנוכרת. יבוא התיקון הליברלי. אלי השמים והארץ יתאחדו.

מנגד, ברור למדעני הכלכלה, שעולם מתוקן, משוכלל ושקוף הוא אידיאה בלבד. מדובר באידיאה טהורה של מחיר. זאת אידיאה אל-זמנית הפועלת על החומר הגולמי ומעצבת אותו. הבעיה היא, שהאידיאה של המחיר הטהור פועלת במרקם של חומר רופס ובלתי אמין: בני-אדם.

מאז ניוטון ידוע, שאידיאות טהורות מתאימות לתנועת הכוכבים השמימיים, אך לא לאיוולתם של בני האדם. ניוטון אמר זאת כאשר הפסיד את מיטב כספו ב'בועת הים הדרומי'. כמאתים וחמישים שנה לאחר מכן הצטרף אליו אירווינג פישר, תיאורטיקן ידוע של אידיאות כסף, אשר הפסיד את מרבית כספו בבועת ניו-יורק 1929.

לפיכך, מוסכם על מדעני הכלכלה, כי תנועת המחירים הפיננסיים אמנם משקפים את התהליכים הריאליים, אך יש להוסיף אל התמונה הזאת את בני-האדם; ואלה מונעים על ידי כוחות שטניים, המחבלים באידיאות ומסיטים את המציאות מדרך האמת.

בראש הכוחות הללו ניצבים כוחות החמדנות והפחדנות (greed & fear).

למשל, 'נוקיה' עשויה להפיק טלפון חדש שיצליח להימכר היטב ולהעלות את ערך הונה; אולם השמועות, הידיעות וההודעות על כך יציתו את חמדנותם של המשקיעים, אשר יסתערו על מניות 'נוקיה' ויעלו את מחירה הפיננסי 'מעבר' ו'מעל' למידה הנכונה. מחיר המניה פשוט יעלה 'יותר מידי', הוא יטפס 'מעל למחירה הריאלי', הוא ינסוק 'מעבר לערכה הכלכלי', 'מעל לשוויה האמיתי'.

המשפטים האלה נכתבים מדי יום על ידי עיתונאים כלכליים יוקרתיים; הם נהגים בכובד ראש בפי אנליסטים חמורי סבר; הם מודפסים בפרסומים מדעיים רציניים. אלא שבדרך כלל הם מופיעים יותר מידי (ללא מירכאות) מאוחר: לאחר המפולת במחירי הנכסים הפיננסיים.

אותו תהליך מתרחש כמובן גם בכיוון ההפוך: בשנת 1999 אחזה את המשקיעים הרציונליים מין סוג של תוגה טרופית כל אימת שהובא לתודעתם אות או סימן של מנית פירמה בעלת זיקה לנפט. הם פשוט עברו לדיכאון, ובצדק: מניות 'כבדות' כמו של 'שברון', 'בריטיש פטרוליום' ו'אקסון' צללו מטה. לא עזרו ההסברים שמגדלי הקידוח ממשיכים לעמוד איתן, שצינורות הנפט לא נסדקו, שהדיקטטורים, הקצינים והפקידים ממשיכים לקבל שלמונים, שמתקני הזיקוק ומיכליות הנפט המשיכו לספק שפע של נפט לעולם הצמא. וכך ארע, שההון הריאלי נותר איתן בעוד שמחירי ניירות הערך של פירמות הנפט שקעו 'מתחת לשווי הריאלי'.

ד. פשר המחיר

הסטיות הללו מציווי האידיאות לא נעלמו מעיני הכוהנים, אשר יודעים את נפשם הגועשת של צאן מרעיתם, והם דאגו לחזק את אמונתם של עדרי המשקיעים בעזרת תפילות ופולחנים.

אחד מהעקרונות החשובים של השליטה בנפש המאמינים היא הקביעה של גבולות הסטייה. הדוקטרינה חייבת לסמן את טווח התנודות: מהו גבול המותר והיכן מתחיל החטא. מהם הסימנים להתרחקות מן הראוי. כמו כן, על הדוקטרינה לספק את ההצדקות לסטיות מן הציוויים. מדוע יתכנו הסטיות הללו. עליה לקבוע את גבולות ההיגיון. מעבר להיגיון שוכנים האופל, הכפירה והאינסוף.

מי שייצב את הגבולות וחיזק את האמונה היה ג'יימס טובין (James Tobin). טובין, שעסק בשאלות של מדיניות כלכלית, ובמיוחד במדיניות לעידוד השקעות, פתח בשאלה המציקה מידי יום ביומו למאמינים התמימים – למשקיעים, למנהלי פירמות, למחשבי כדאיות: אימתי ובאילו מחירים כדאי לקנות נכסים בשוק ניירות-הערך, ומתי כדאי לעשות ההיפך – כלומר, ל'השקיע' בייצור נכסים 'ריאליים'. [1]

התשובה שלו מפתיעה בפשטותה הגאונית והיא הפכה לאחת מאבני היסוד של הדוקטרינה.

טובין פסק, שכאשר הנכסים הריאליים של הפירמות יותר יקרים מאשר הנכסים הפיננסיים, פירמות יקנו אחת את השנייה במקום להשקיע בהקמת מפעלים חדשים. כך, כאשר הבורסה בשפל (מתחת למחיר ה'ריאלי'), ל'נוקיה' יותר כדאי לרכוש מניות ולמזג בתוכה מיני 'start ups' מאשר לפתח קווי ייצור משלה. וההפך, אם מחירי ניירות-הערך של מפתחי טכנולוגיות חדשות הולכים ומתייקרים – 'נוקיה' תשקיע ישירות במו"פ.

הפסיקה של ג'יימס טובין הפכה לתיאוריה כללית המסבירה את ההיגיון בתנודות בבורסה ואת טבע היחסים בין מחירי הנכסים הפיננסיים ובין הנכסים הריאליים. בבסיסה של התאוריה מצוי יחס הזהב הכלכלי שזכה לשם: Tobin's Q.

לא נותר לנו אלא להתחקות אחר פשר האמונה.

ה. ייסורי המאמין

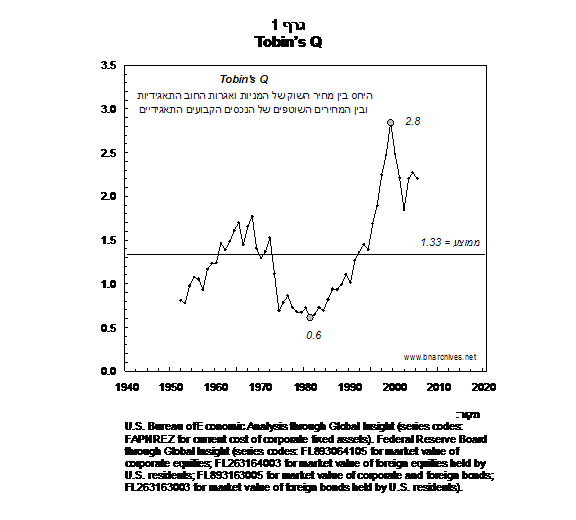

גרף 1 מנסה להתחקות אחר ההיגיון של Tobin's Q. העולם העסקי כולל בתודעתו שני מרכיבים עיקריים: האחד, מחיר השוק בבורסה של המניות ואגרות-החוב התאגידיות. זהו המרכיב 'הנומינלי'. המרכיב השני, הוא המחירים השוטפים של הנכסים הקבועים של הפירמות (כלומר, המחיר העכשווי של הציוד, המבנים וקווי-הייצור שבבעלות הפירמות). אלו מהווים את המרכיב 'הריאלי'.

היחס

בין שני מרכיבים אלה – בין מחיר השוק של נכסי הפירמות ובין המחיר השוטף של הנכסים

הקבועים – הוא היחס בין 'הנומינלי' לבין 'הריאלי'. זהו למעשה מדד Tobin's Q.

בגרף 1 היחס נמדד לאורך כחמישים וחמש שנים: למן שנות החמישים של המאה העשרים ועד לתחילת המאה העשרים ואחת.

התבוננות פשוטה בגרף, מראה שהקפיטליסטים לא נחו לרגע. הם היטלטלו על גבי הגלים הסוערים וחוו כמה מחזורים.

במחזור של שנות החמישים והששים מחירי ההון הפיננסי (ה'נומינלי') עלו בהתמדה ביחס למחירי ההון הקבוע (ה'ריאלי'). בשנות השבעים ובתחילת שנות השמונים היה מחזור של ירידה תלולה במחירי ההון 'הנומינלי' יחסית להון 'הריאלי'. למן מחצית שנות השמונים ועד לסוף שנות התשעים התהפך שוב הכיוון, בעקבות עליה תלולה ביחס ה'נומינלי-ריאלי'. בתחילת המאה הנוכחית ירדו בתלילות מחירי ההון 'הנומינלי' אולם היחס עדיין מצוי מעל לממוצע וכמובן 'מעל לראוי'.

וכאן אנו מגיעים אל העצם.

נשוב ונזכור: הדוקטרינה מצאה את הנתיב לאיחוד הדבר ומושגו. על פי טענתה, קיים 'מצב טבע' שבו העולם מושלם, ופועל ללא ניכור וחטא. התודעות השמימיות והארציות מתאחדות, והיחס בין 'הנומינלי' ובין 'הריאלי' הוא 1.

בגרף 1 ניתן לראות, לעומת זאת, שבששים השנים האחרונות היחס הממוצע בין התחום 'הנומינלי' לבין התחום 'הריאלי' היה דווקא 1.33; יתר על כן, אנו רואים שאין מדובר בתנודות מקריות מסביב ליחס הממוצע, אלא מדובר בגלים ארוכי-טווח וכנראה לא מקריים. לעתים היחס עולה עד 2.8 (יותר מפי שתיים מהממוצע) ולעיתים הוא נופל ל-0.6 (פחות ממחצית הערך הממוצע).

ו. פרושי הכנסיה

אם במדד Tobin's Q טמון הגיון כלשהו, הדוקטרינה אמורה לספק למאמינים הסבר משכנע לתופעות התמוהות: ראשית, מדוע קיימות תנודות חריפות – ובעיקר מתמשכות – מן הממוצע. שנית, מדוע בסופו של דבר, היחס הממוצע בטווח-הארוך בין הנומינלי לבין הריאלי אינו 1 אלא הוא 1.33.

התשובות אשר כוהני הכנסייה מספקים נראות שקולות ורציניות.

נתחיל מהסוף. לדעת הכוהנים, הסיבה לכך שהממוצע בטווח-הארוך גדול מ-1, נובעת מקוצר יכולתו של האדם הרגיל להגיע אל האידיאה הטהורה בשלמותה. שווי השוק הנומינלי של הפירמה משקף יותר מאשר סתם מלאי מטריאלי. הפירמה מכילה מיני דברים מטאפיזיים אשר אין קל לרשום אותם במלאי: דברים כגון 'מוניטין', 'ידע', 'טכנולוגיה' ושאר דברים רוחניים שמעבר לפיסיקה. אלו הם הנכסים ה'לא ממשיים' של הפירמה (intangibles).

למרות שהפירמה 'יוצרת' נכסים 'לא ממשיים' מדי יום ביומו – על ידי השקעה במו"פ, המצאת מותגים, השתלטות על פלחי שוק ושאר עצמים אווריריים – רוחו של החשבונאי איש החומר, קצרה מלכלול אותם במאזן. הסיבה: נכסים אלו נוצרים על ידי הפירמה עצמה ולא באמצעות השוק; ולכן, אין לחשבונאים יתד אשר יוכלו להיאחז בה כדי למדוד את ה'כמות' שלהם. התוצאה: הוצאות הכרוכת ביצירת נכסים 'לא ממשיים', מסווגות כהוצאות יצור שוטפות, ומצבת הנכסים המאזניים – לפחות למראית עין – נותרת ללא שינוי.

יש לציין, שבכלל הזה טמון יוצא מן הכלל: כאשר פירמה אחת רוכשת אחרת, ההפרש בין מחיר הרכישה והערך הנקוב שלה – במידה שהוא חיובי – מתפרש כמדד אובייקטיבי; מאחר שהמכירה נעשית דרך השוק היודע-הכל, ומשום שהנכסים ה'מממשים' של הפירמה הנרכשת נכללים במחיר הנקוב – יוצא, שההפרש מוכרח להיות שווה לכמות הנכסים ה'לא ממשיים', ולפיכך הוא בר רישום במאזן הפירמה הרוכשת. ממש תיאוריה המזכירה את האתר(ether) שהוא קיים וממשי אך מצד שני, אינו נקלט בחושים.

לפירמה, אם כן, יש שלשה סוגי נכסים: נכסים 'ממשיים' הנכללים במאזן; נכסים 'לא ממשיים' הנכללים במאזן; ולבסוף, נכסים 'לא ממשיים' שאינם נכללים במאזן. לפי כללי החשבונאות, הנכסים המאזניים מייצגים את הסטוק הריאלי, בעוד שמחיר השוק של הפירמה (הנכסים המאזניים בתוספת הנכסים ה'לא ממשיים' חוץ-מאזניים) מייצגים את הסטוק הנומינלי.

במרוצת הזמן, כך מבטיחים לנו, יימָצאו הפילוסופים שְיַראו את הדרך לשקף את מלוא האמת במאזן החשבונאי. אך בינתיים, אנו נאלצים לחיות עם אותו הֶפְרֵש טורדני בין הסטוק הנומינלי לבין הסטוק הריאלי. וההפרש אכן הולך וגדל.

במהלך העשורים האחרונים, טוענים הכוהנים, עבר העולם הקפיטליסטי למין 'כלכלה חדשה' המבוססת על 'ידע', 'תקשורת' ו'אינפורמציה'. התוצאה: ירידה מתמשכת בחלקם של הנכסים ה'ממשיים' במאזן – ולעומת זאת, עליה יחסית בשווי הנכסים ה'לא ממשיים' במאזן, ובעיקר, עליה גדולה עוד יותר בשווי הנכסים ה'לא ממשיים' שמחוץ למאזן.

לפי חישובי האנליסטים, בשלושים השנים האחרונות עברו הפירמות הגדולות בארה"ב מין 'מהפכה לא-ממשית'. בתאגידי ה-Standard & Poor’s 500 עלה היחס בין סך כל הנכסים ה'לא ממשיים' (במאזן ומחוצה לו) ובין שווי השוק – מ-17% בשנת 1975, ל-80% בשנת 2005. הנכסים ה'לא ממשיים' החוץ-מאזניים גדלו באותה תקופה מ-15% ל-64% מתוך סך שווי השוק. [2]

וכאן אנו מגיעים אל העוקץ.

מאחר שתהליכים אלו – ובמיוחד התנפחות הנכסים ה'לא ממשיים' שמחוץ למאזן – יוצרים סטיה הולכת וגדלה בין הנכנסים הריאלים הרשומים ובין הנכנסים הריאלים ה'אמיתיים', אין להתפלא, ולמעשה יש לצפות, כי הממוצע של Tobin’s Q יהיה גבוה מ-1. עד כאן לגבי הטווח הארוך.

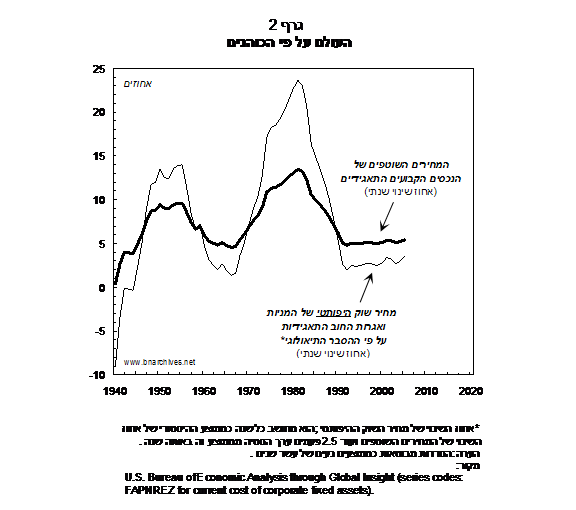

ומה לגבי התנודות של Tobin’s Q? על אלה אומרים התיאולוגים, כי הן ההוכחה הטובה ביותר לקוצר רוחו ולקוצר שכלו של האדם הפשוט. שתי הספירות, הנומינלית והריאלית, אמנם אינן מתאחדות, אולם הן מתנודדות סביב היחס הנאות, כפי שמדגים גרף 2.

זהו

גרף ששורטט בעיני רוחם של התיאולוגיים, כדי להרגיע את נפש המאמינים.

הגרף מתאר את הסברי הכנסייה על העליות והמורדות של יחסי הנכסים הפיננסים/ריאליים בסקטור התאגידי בארה"ב. הסדרה המסומנת בקו העבה, מייצגת את שיעור הגידול של ההון ה'ריאלי' (הוא המכנה של אותו יחס Tobin’s Q), למן שנות הארבעים של המאה העשרים ועד שנת 2005. הסידרה נמדדת כאחוז השינוי השנתי של ערך הנכסים התאגידיים הקבועים במחירים שוטפים, ומבוטאת כממוצע נע של 10 שנים – זאת כדי למתן את הקפיצות השנתיות ולהדגיש את המגמות.

הקו הדק מיצג סידרה היפותטית המשקפת את ההסבר התיאולוגי. על פי גרסת אבות הכנסייה, הסטיות של Tobin’s Q מן הממוצע ההיסטורי שלו, נובעות בעיקר משינויים בנכסים הפיננסים. אך אין מקום לדאגה: זאת משום שהשינויים הפיננסים נגזרים מן השינויים ה'ריאליים'. בעיתות שגשוג, כאשר הנכסים הריאליים צומחים – הנכסים הפיננסיים מזנקים מעלה. הצמיחה הפיננסית מוצדקת וראויה. אך בהיותה מוזנת באופוריה – התוצאה בדרך כלל, 'חורגת' מעבר לריאליה הראויה. בעת מיתון התהליך מתהפך: האטה בצמיחת הנכסים הריאליים מובילה למפולות בנכסים הפיננסיים. דכאון היתר של המשקיעים גורם לנכסים לצנוח 'יתר על המידה'; להתכווץ 'מתחת לערך הריאלי'.

הקשר הזה בין הריאליה 'הפונדמנטלית' ובין הנומינליה 'הפיננסית' מיוצג על ידי היחס בין הקו העבה לבין הקו הדק. שיעורי השינוי הריאליים עולים ויורדים במתינות יחסית בהתאם למצב הכלכלי, ומסביבם כרוכים – אם כי באמפליטודה גדולה יותר – הנסיקות וההתרסקויות הפיננסיות. העולם הנומינלי אכן סוטה מהריאלי, אולם בסופו של דבר המחזוריות הזאת תחומה ואינה חורגת מעבר לגבולות ההיגיון שהדוקטרינה מתירה.

ז. האלים חמדו לצון

אולם בעוד הכוהנים הצליחו לשמור על האמונה של העדר, נראה שהאלים חמדו לצון.

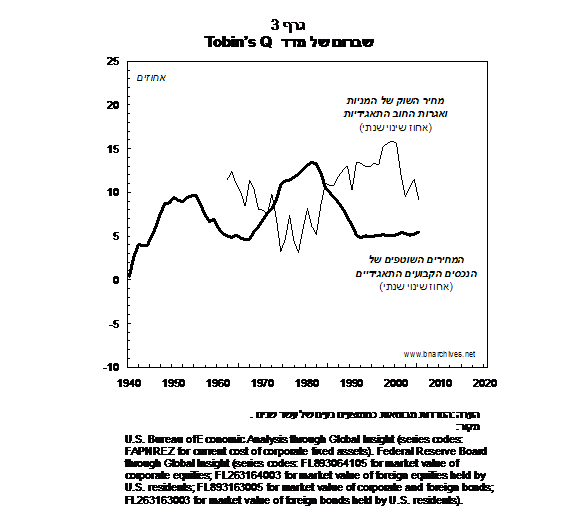

גרף 3 מתאר את שברונו של מדד Tobin's Q.

הקו

העבה זהה לסידרה המתוארת בגרף 2. גם כאן מייצג הקו את אחוז השינוי של העלות השוטפת

של הנכסים הקבועים אשר בבעלות תאגידי ארה"ב (ושוב, שיעורי השינוי מבוטאים

בממוצעים נעים של 10 שנים, כדי למתן את הקפיצות).

אנו רואים, שבשנות הארבעים, שנות מלחמת העולם השנייה, הייתה האצה בצמיחת העלות של הנכסים הקבועים, ושוב בשנות הששים והשבעים. לעומת זאת בשנות השמונים והתשעים בלטה השקיעה בשיעורי הצמיחה של הנכסים הקבועים.

כזכור, על פי הדוקטרינה, עלינו לצפות שמחירי השוק של הנכסים הפיננסיים, המניות ואגרות-החוב, ינועו באותו כיוון – אם כי כמובן, לא ביחס המקודש של 1; יש להניח שהם ינועו באמפליטודה גדולה יותר, כפי שמראה גרף 2. כלומר, על פי עיקרי האמונה ומדד Tobin's Q בראשם, אנו מצפים, שבשנות הארבעים, הששים והשבעים – שנים של האצה בצמיחת הנכסים הקבועים של הפירמות האמריקאיות – יהיו שיעורי הצמיחה במחירי נירות הערך שלהם גבוהים עוד יותר. לעומת זאת, אנו מצפים שבשנות החמישים, השמונים והתשעים – שנים של האטה בצמיחת הנכסים הקבועים של הפירמות האמריקאיות – תתחוללנה ירידות תלולות עוד יותר בשווים של אותם נכסים פיננסיים.

את האמפליטודה הגדולה הזאת אמור לתאר הקו הדק שבגרף.

אך המציאות מתעתעת: להבדיל מגרף 2, בו הקו הדק מייצג את עמדת הכנסייה, בגרף 3 קו זה מייצג את הנתונים האמפיריים כפי שחושבו יום יום בבורסות האמריקאיות. סידרה זאת מודדת את שיעורי השינוי במחירי המניות ואגרות-החוב של הפירמות האמריקניות בין השנים 2005‑1960 (גם כאן שיעורי השינוי מובעים בממוצעים נעים של 10 שנים ומשום כך הסדרה מתחילה רק משנות הששים).

והנה, שוד ושבר.

במקום ששתי הסדרות תנוענה יחד, אם כי באמפליטודה שונה, הן נעות בכיוונים הפוכים!

בשנות הששים והשבעים המחירים הפיננסיים של ניירות-הערך היו במגמת ירידה – זאת במקום לעלות בעקביות יחד עם הנכסים הקבועים של הפירמות. בשנות השמונים והתשעים לעומת זאת, המגמה התהפכה, ומחירי ניירות-הערך זנקו בתלילות מעלה (עד לשיעורים שנתיים מדהימים של 15%). אלא, שלמרבה הפלא, זינוק זה התרחש בשעה ששיעורי הצמיחה של הנכסים הקבועים הלכו וצנחו!

אין מדובר במקריות. המגמה הינה הפוכה מן המצופה – ובאופן שיטתי.

מדובר בשיברונו של מדד מרכזי בדוקטרינה: Tobin's Q. הוא היה ונותר 'אורים-ותומים' שסימן למאמינים את גבולות האפשרי – הגבולות שמעבר להם יימוט העולם וסדריו.

ניתן אם כן, להגיע למסקנה, שקולה למדי, כי האלים מתעללים בשיטתיות בצאן מרעיתם. הם שמים ללעג וקלס את נציגיהם הרשמיים, פרשני המציאות ומורי האמת. עולם הפוך. סטרא-אחרא.

ח. הכוהנים שכיזבו

הדוקטרינה הנאו-קלאסית (המכונה על ידי מאמיניה 'מדע-הכלכלה' Economics), מצויה בבעיה המאפיינת כנסיות, אשר נתונות במשבר לנוכח התגלויות והמצאות הסותרות את דרך האמת. עד עתה הנפיקו הכוהנים היושבים במועצת חכמי הכלכלה כמה תירוצים, הצדקות והכחשות לשיקום האמונה. אלה טענות החוזרות בגרסאות שונות ועל ידי כוהנים בדרגות שונות. הטענות מופיעות בצורת מאמרים וספרים אקדמיים, אשר נכתבים על ידי מלומדים עטורי פרסים, בראיונות והצהרות של בעלים ומנהלים מפורסמים בתחומי תקשורת המונית, ובניתוחים רציניים של אנליסטים ומעלי אוב אחרים.

טענה ראשונה, שגורה ביותר, היא שהדברים אינם מוצגים נכונה. הנתונים אינם נכונים. המדידות אינן נכונות. שיטות המדידה אינן עדכניות. אילו אך נמצא את הכלים הנכונים, המדידות תהינה אמיתיות והעולם יראה כהלכה. הטענה הזאת רווחת מיד לאחר מפולת עונתית, המלווה בוועדות חקירה ובתגליות מפתיעות על שחיתויות, זיופים וטיפוח מאזנים. העיתונים תוקפים את הרצת המניות, את השחיתות ואת האוויר בניירות-הערך, וכולם נוהגים להאשים את 'הבועה'.

בעקבות וועדות החקירה נחקקים חוקים חדשים וכללים חשבונאיים חדשים. כולם מדברים על 'שקיפות' ו'הצגה נאותה' של הנכסים. זה הזמן הטוב של 'הריאליסטים' שמדיחים את 'הנומינליסטים' אנשי 'הכלכלה החדשה' וכובשים את התודעה. האמת הרווחת היא, כי יש למהר ולהחזיר את הנכסים אל 'הערך הכלכלי' שלהם.

מכאן צומחת הטענה השנייה: הפונדמנטליסטים, חסידי 'הערך הכלכלי הממשי', טוענים כי יש לחזור אל הערכים הישנים. וכך, בעקבות שערוריות בנוסח 'אנרון', הם דורשים להכביד את המידות, להדק את הפיקוח, בעזרת ארגונים ממשלתיים וציבוריים. כל זאת, כדי שהנומינלי לא ירחק מהריאלי, ולא ישובו המפולות והמשברים והארץ תשקוט. ובכן, כדי שבלמי האינפורמציה יוסרו מעיני המשקיעים, וכדי שהעולם יהיה תחרותי וחופשי עבור היצרנים, החוסכים, המשקיעים והצרכנים – יש צורך בדיקטטור שישליט חופש זה. סתירה אופיינית לליברלים ואוהבי שוק חופשי.

אך כל התעלולים האלו מתנפצים על סלעי המציאות.

ניתן אולי לקבל את האמונה, שבעולם של 'עיוותים' ו'התערבות ממשלתית' – הריאלי והנומינלי אינם שווים. ניתן אולי להאמין, כי מאחר שהמשקיעים נגועים לעתים בחולשות 'אי-רציונאליות' – הנכסים הממשיים והנכסים הפיננסיים צומחים ומתכווצים בכיוונים דומים, אם כי לא זהים. אך אי אפשר להסכים לעולם הפוך: אם הספרה הנומינלית היא, בסופו של דבר, האספקלריה שמשקפת את העולם הריאלי, לא יתכן שהיא תראה עולם הפוך. לא יתכן שהיא תשנה פלוס למינוס ותסב עליה לירידה. לא יתכן שכאשר ה'ריאליה' מתכווצת, ה'נומינליה' מתרחבת. אבל זאת המציאות הקפיטלסטית העגומה העולה מן ההתנסות החושנית של המין האנושי (כולל התנסותם של מחברי המאמר הזה).

אם לשפוט על פי גרף 3, עלינו להסיק שלקפיטליסטים אין כל עניין וצורך בכוהני הכלכלה, ולמעשה כדאי להם לפטר אותם לאלתר.

הכלכלנים טוענים כי הצבר ההון ה'נומינלי' נעוץ ותלוי בצמיחת ההון ה'ריאלי'. הם מטיפים, השכם והערב, שיש לעודד את ההשקעה ה'ריאלית' והצמיחה ה'כלכלית'. הם מסבירים שהעושרם של הקפיטליסטים – ומכאן אושרה של האומה – תלוי בגידול הסטוקים ה'יצרניים'.

והנה מסתבר שההיפך הוא הנכון: צמיחת הנכסים הפיננסיים – הסובב והמסובב של הקפיטליסט האוניברסלי – עולה וגדלה בדיוק כאשר הצבר הנכסים הריאליים שוקע. יתר על כן, כאשר צמיחת הנכסים ה'ריאליים' עולה והכלכלנים מתעוררים – זהו סימן בדוק להפסדי הקפיטליסטים.

אם כן, מדוע להמשיך ולהעסיק את הכוהנים? התשובה פשוטה: הם עוזרים להסתיר את המציאות.

העולם הקפיטליסטי אינו הפוך. הריאליה של הצבר ההון אינה טמונה ב'יצור', בסטוקים 'מטריאליים', או ב'ידע'. היא נעוצה בכוח – בכוחם של הקפיטליסטים לכפות את רצונם על שאר בני האדם. כוח זה נמדד במחירי ההון ה'נומינליים' בשווקים הפיננסיים. למחירי המניות והאג"חים בבורסה אין קשר ישיר לעולם היצור המטריאלי. הם לא 'משקפים' את הריאליה הקפיטליסטית: הם הם הריאליה הקפיטליסטית.

ומכאן גם ברור תפקידם של כוהני הכלכלה האקדמיים: הם מופקדים לא על הארת המציאות, אלא להיפך, על הצפנתה. הם אמונים על טישטוש הריאליה הכוחנית והדגשת המיתוס היצרני. הסכולסטיקה שלהם, על סודותיה, סתירותיה וכזביה, משרתת יפה את הקפיטליסטים. זהו סוד הזיכיון שלהם, הגלגול הקפיטליסטי של ה-tenure הפיאודלי.

הערות

[1] James Tobin and William C. Brainard. 1968. Pitfalls in Financial Model Building. American Economic Review. Papers and Proceedings 58 (2, May): 99-122; James Tobin and William C. Brainard. 1977. Asset Markets and the Cost of Capital. In Economic Progress, Private Values, and Public Policy: Essays in the Honor of William Fellner, edited by B. Balassa and R. Nelson. Amsterdam and New York: North-Holland Publishing Co., pp. 235-262.

[2] Cardoza, Kieth, Justin Basara, Liddy Cooper, and Rick Conroy. 2006. The Power of Intangible Assets. An Analysis of the S&P 500. Chicago, Illinois: Ocean Tomo, Intellectual Capital Equity. http://www.icknowledgecenter.com/WhitePapers/OceanTomoS&P500.pdf.