Soft-wars

Capital-as-Power -Analyysi Googlen Differentiaalisesta Valtakehityksestä

CHRIS MOURÉ

lokakuu 2021

Tiivistelmä

Pääoma valtana -viitekehys, jonka on kehittänyt Jonathan Nitzan ja Shimshon Bichler, esittää että liiketoiminnan tavoite ei ole ‘liikevoiton maksimointi’ vaan differentiaalinen yhteiskunnallisen vallan akkumulointi. Tätä viitekehystä teoreettisena lähtökohtana käyttäen analysoin Googlen ja Microsoftin vallan akkumulointistrategioita. Esitän kvalitatiivista ja kvantitatiivista näyttöä, josta käy ilmi, että huolimatta siitä että Google ja Microsoft tällä hetkellä saavat suurimman osan liikevoitostaan erillisestä liiketoiminnasta (ja näin perinteisen logiikan mukaan ne eivät ole toistensa suoranaisia kilpailijoita), nämä kaksi yritystä ovat kuitenkin kilpasilla keskenään tietojenkäsittelyteollisuuden kontrollista.

Avainsanat

big tech, pääomavaltaistuminen, differentiaalinen akkumulaatio, differentiaalinen liikevoitto, Facebook, Google, Microsoft

Lainaus

Mouré, Chris. 2021. ‘Soft-wars: A Capital-as-Power Analysis of Google’s Differential Power Trajectory’. Review of Capital as Power, Vol. 2, No. 1, pp. 71–90. Download PDF

1 Vihamielinen kampanja

Elokuun 3. päivänä 2011 David Drummond kirjoitti blogipostauksen väittäen, että Microsoft kävi “vihamielistä, organisoitua kampanjaa” Googlen Android-käyttöjärjestelmää vastaan. Tuohon aikaan Drummond oli Googlen1 Senior Vice President sekä Chief Legal Officer. ‘Vihamielinen kampanja’ johon hän viittasi oli Microsoftin tuorein ostos (joka tehtiin konsortioiden kautta, joihin kuului myös Apple) suuresta määrästä patentteja Novell Inc.:lta ja Nortel Networks Corporationilta. Tämän oston tavoite, Drummond esitti, oli saada kontrolli kahdesta suuresta patenttijoukosta mobiiliteknologian alalla (Drummond, 2011).

Nortelin könttä, joka ostettiin $4.5 miljardilla, koostui arviolta 6000 patentista, jotka Los Angeles Timesin mukaan, voitiin tulkita “mobiililaskennan tulevaisuudelle kriittisinä” (Olivarez-Giles, 2012). Myöhemmin samana vuonna Google vastasi ostamalla Motorola Mobilityn $12.9 miljardilla (Page, 2011). Kuitenkin piakkoin diilin jälkeen Google alkoi myydä yhtiön palasia pois. Vuoteen 2014 mennessä kaikki se mitä Googlen omistamasta Motorolasta oli jäljellä, oli sen patentit. Googlen perustajan Larry Pagen mukaan kaikki nämä patentit olisivat “luoneet pelikentän” ja “suojelleet Android-ekosysteemiä” (Page, 2014).

Tämä patenttisota, minä esitän, on näyttöä antagonistisesta kilpailusta Googlen ja Microsoftin välillä. Tämän tutkielman tarkoitus on tutustua kilpailuun ja tulkita sitä ‘pääoma valtana’-viitekehyksen läpi. Niin tekemällä toivon antavani panokseni kasvavaan pääoma-valtana -tutkimukseen, joka pyrkii selvittämään tiettyjen yritysten ja alojen akkumulaatiostrategioita.

Tämä tutkielma on järjestelty seuraavasti:

- Osassa 2 käydään läpi pääoma-valtana -viitekehys, jonka Jonathan Nitzan ja Shimshon Bichler ovat kehittäneet. Käsittelen heidän ‘differentiaalisen akkumulaation’ käsitettään, ja luonnostelen miksi ‘leveyden’ ja ‘syvyyden’ välinen kontrasti on relevantti Googlen ja Microsoftin analyysille.

- Osassa 3 tarkastellaan ajatusta, jonka mukaan Google ja Microsoft ovat suoria kilpailijoita, vaikka ne käyttävät eri tulonlähteitä. Väitän, että molemmat yritykset pyrkivät differentiaaliseen akkumulaatioon ”laajuuden” (eikä ”syvyyden”) strategian avulla.

- Osassa 4 analysoidaan Googlen ja Microsoftin erilaisten voittojen lähentymistä. Havaitsen, että lähentymisen jälkeen näiden kahden yrityksen erilainen kannattavuus korreloi negatiivisesti.

- Osassa 5 analysoidaan Googlen ja Microsoftin sisäisiä ja ulkoisia ”laajuusstrategioita”, jotka mielestäni liittyvät läheisesti toisiinsa.

- Osassa 6 käsitellään lopuksi aineiston rajoituksia ja ehdotetaan jatkotutkimusmahdollisuuksia.

2 Pääoma valtana ja differentiaalisen akkumulaation logiikka

Nitzanin ja Bichlerin teoriassa ”pääoma vallankäytön välineenä” ehdotetaan, että rahatulot ovat symbolinen kuvaus eri ryhmien välisestä valtataistelusta (Nitzan & Bichler, 2009, s. 218). Taloustieteilijä ja yhteiskuntakriitikko Thorstein Veblenin työn pohjalta Nitzan ja Bichler jakavat yhteiskunnan kahteen erilliseen mutta toisistaan riippuvaiseen alueeseen: ”teollisuuteen” ja ”liiketoimintaan”.

Veblenille ”teollisuus” koostui yhteiskunnan tuotantokyvyn perustana olevasta kollektiivisesti pidetystä tiedosta. Yritystoiminta sen sijaan oli kiinnostunut vain voitosta. Yritykset käyttivät yksityisomaisuutta rajoittaakseen teollisuutta – strateginen poissulkeminen, jota Veblen kutsui ”sabotaasiksi” (Veblen, 1908, s. 534-536). Nitzan ja Bichler väittävät Vebleniä seuraten, että voitto ei johdu sosiaalisten hyödykkeiden tuottamisesta vaan yrityksen kyvystä ”strategisesti rajoittaa sosiaalista luovuutta ja hyvinvointia” (2009, s. 261).

Nitzan ja Bichler ovat kieltäneet voiton ja tuottavuuden välisen yhteyden ja väittävät, että voittoa olisi tulkittava ”eri tavoin”. Heidän mukaansa kapitalisteja koskee voiton suuruus suhteessa muihin yrityksiin. Nitzan ja Bichler olettavat, että tämä ”erilainen” voitto osoittaa yritysten suhteellista valtaa. Kapitalistien tavoitteena ei siis ole voiton maksimointi vaan voittaa enemmän kuin keskimääräisen tuottoprosentin verran. Voittaakseen keskimääräisen tuoton yritykset pyrkivät yhä enemmän hallitsemaan teollisuutta, sillä ”muita on estettävä saamasta samoja tuottoja” (2009, s. 246-247). Lyhyesti sanottuna Nitzan ja Bichler näkevät kapitalismin ”differentiaalisen akkumulaation” prosessina. Nitzan ja Bichler väittävät, että on olemassa kaksi erilaista strategiaa, joita he kutsuvat ”laajuudeksi” ja ”syvyydeksi” (2009, s. 328). Laajuusstrategia koostuu kokonaisvoittojen kasvattamisesta keskimääräistä nopeammin. Laajuus voidaan saavuttaa sisäisesti ”vihreän kentän investoinneilla”. Se voidaan saavuttaa myös ulkoisesti ”yritysfuusioiden ja yritysostojen” avulla. Nitzan ja Bichler ehdottavat, että jälkimmäinen strategia on luotettavampi tapa saavuttaa eriarvoinen akkumulaatio. Tämä johtuu siitä, että vihreän kentän investoinnit laajentavat kokonaistuotantoa ja nostavat tehokkaasti ”kaikkia veneitä”. Sitä vastoin fuusiot ja yritysostot lisäävät yrityksen myyntiä laajentamatta kokonaismyyntiä. Fuusiot ja yritysostot ovat näin ollen luotettavampi strategia differentiaalista akkumulaatiota varten — ne lisäävät yrityksen voitto-osuutta (2009, s. 331).

Toisin kuin ”laajuus”, jossa keskitytään kokonaisvoittoon, ”syvyys” tarkoittaa yrityksen voittomarginaalin nostamista keskimääräistä nopeammin (tai sen laskemista hitaammin). Vaikka syvyyden kautta tapahtuva kasautuminen on tehokasta lyhyellä aikavälillä, Nitzan ja Bichler väittävät, että se on pitkällä aikavälillä riskialttiimpi. Ongelmana on se, että koska syvyyteen liittyy konflikteja, se kohtaa todennäköisesti voimakkaampaa vastustusta (2009, s. 332). Tämän vuoksi yritykset välttävät mahdollisuuksien mukaan syvyysstrategioita ja keskittyvät sen sijaan laajuuteen – erityisesti fuusioihin ja yritysostoihin. Capital-as-power-tutkijat ovat soveltaneet ajatusta differentiaalisesta akkumulaatiosta tiettyjen toimialojen analyysiin (Hager, 2012; Nitzan & Bichler, 2002, Ch. 5) ja viime aikoina myös tiettyjen yritysten, kuten Walmartin (Baines, 2014) ja De Beersin (Cochrane, 2017), analyysiin. Tässä artikkelissa sovelletaan differentiaalisen akkumulaation käsitettä kahteen tietotekniikka-alan voimakkaaseen yritykseen: Microsoft ja Google.

Vaikka nämä kaksi yritystä aloittivat eri tulolähteillä, väitän, että Googlen laajentuminen on tuonut sen suoraan kilpailuun Microsoftin kanssa. Vuonna 2017 Googlen Android ohitti Windowsin käytetyimpänä käyttöjärjestelmänä (Lovejoy, 2017). Googlen sovellukset, kuten Chrome, Docs ja Gmail, tarjoavat samanlaisia palveluja kuin Microsoftin Office-paketti. Google Search kilpailee Microsoftin Bingin kanssa. Molemmat yritykset tavoittelevat markkinoita data-analytiikan, tekoälyn ja sosiaalisen median aloilla. Lopuksi Google ja Microsoft laajentavat molemmat nopeasti pilvipalveluliiketoimintaansa (Jones, 2021). Lyhyesti sanottuna nämä kaksi yritystä kilpailevat hallitsevasta asemasta teknologiateollisuudessa.

3 Googlen nousu: uusi bisnes, vanha malli

Verrattuna Microsoftiin, joka nousi valtaan 1980-luvulla, Google on suhteellisen uusi toimija teknologiateollisuudessa. Google perustettiin vuonna 1998, mutta siitä tuli mahtava 2000-luvulla, ja nykyään sen liikevaihto on Microsoftin veroinen. Päällisin puolin Googlen liiketoimintamalli näyttää melko erilaiselta kuin Microsoftin malli. Microsoft saa tuloja myymällä ohjelmistojaan ”tuotteina”. Google sen sijaan antaa ohjelmistonsa ”ilmaiseksi”. Google saa sitten tuloja myymällä ohjelmistoon upotettua mainostilaa. Näin ollen Googlen tulojen kasvu oli alusta alkaen riippuvainen mainostulojen jatkuvasta kasvattamisesta eli laajuusstrategiasta.

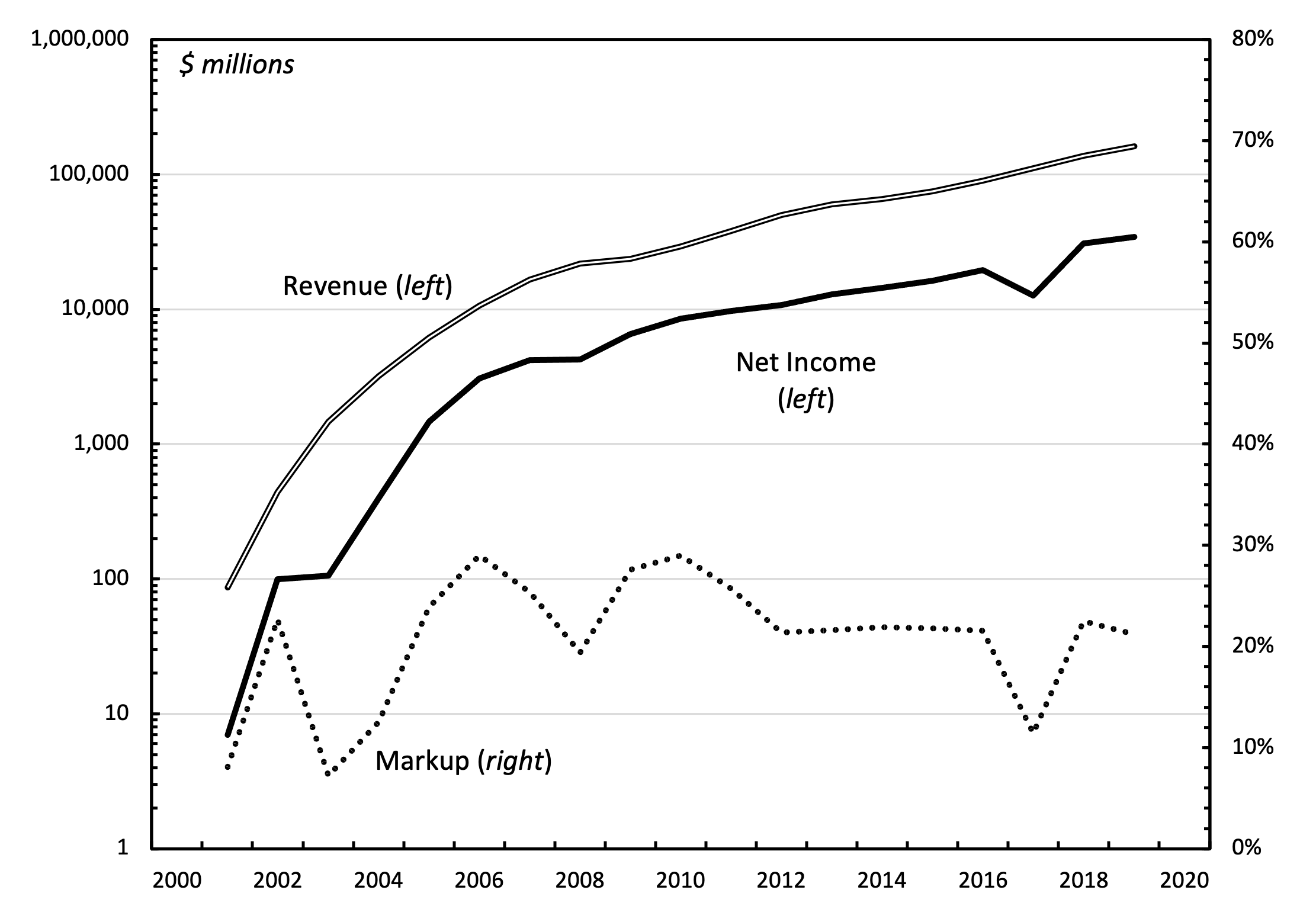

Kuvassa 1 esitetään kolme tapaa tarkastella Googlen tulojen kasvua. Harmaa viiva kuvaa Googlen kokonaistulojen kasvua. Musta viiva kuvaa nettotulon (voiton) kasvua. Katkoviiva kuvaa Googlen voittomarginaalia eli nettotulojen suhdetta kokonaistuloihin.

Kuva 1: Googlen vuosittainen liikevaihto, nettotulot ja voittomarginaali. Huom: Vuosittainen voittomarginaali lasketaan vuosittaisten nettotulojen suhteena vuosittaiseen kokonaisliikevaihtoon.

Kuva 1: Googlen vuosittainen liikevaihto, nettotulot ja voittomarginaali. Huom: Vuosittainen voittomarginaali lasketaan vuosittaisten nettotulojen suhteena vuosittaiseen kokonaisliikevaihtoon.

Lähde: tilastot peräisin Mergent Onlinesta.

Kuvassa 1 esitetyt todisteet havainnollistavat Googlen pyrkimystä ”laajuuteen”. Google kasvatti voittoaan (nettotulostaan) lähes yksinomaan lisäämällä kokonaistulojaan. Sen voittomarginaali (syvyyden indikaattori) pysyi suhteellisen vakiona ja vaihteli noin 20-25 prosentin välillä. Näyttää siis siltä, että tulojen kasvu on Googlen tärkein strategia voittojen kasvattamiseksi.

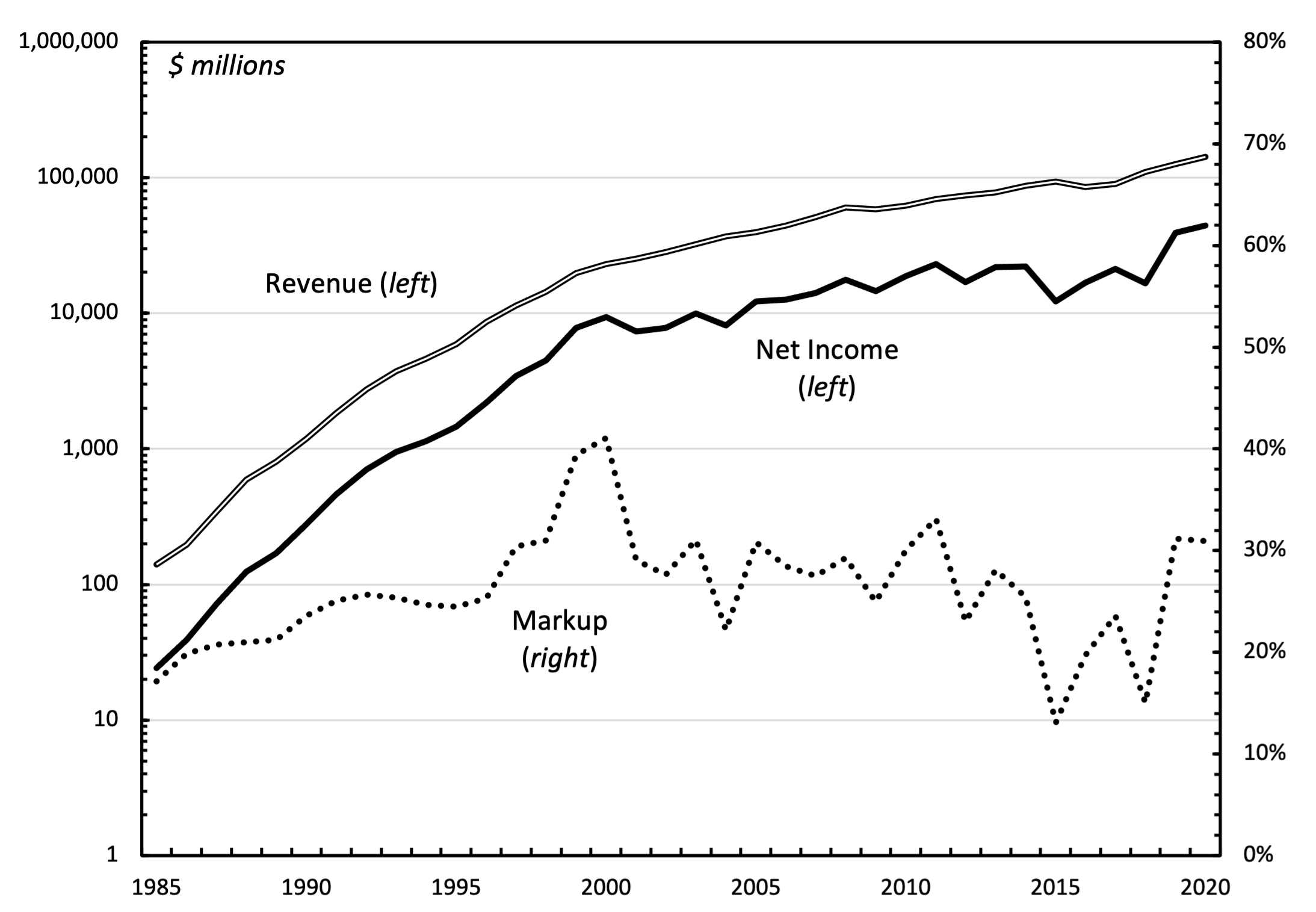

Vaikka Googlen liiketoimintamalli eroaa Microsoftin liiketoimintamallista, sen akkumulaatiostrategia näyttää olevan samankaltainen, kuten kuviosta 2 käy ilmi. Tässä kuviossa esitetään sama analyysi kuin kuviossa 1, mutta nyt siinä esitetään Microsoftin liikevaihto, nettotulos ja voittomarginaali. Googlen tavoin Microsoftin voiton kasvu riippui pääasiassa liikevaihdon kasvusta. Googlen tavoin myös Microsoftin voittomarginaali vaihteli, mutta siinä ei näy selkeää suuntausta.

kuva 2: Microsoftin vuosittainen liikevaihto, liikevoitto ja voittomarginaali. Huom: Vuosittainen voittomarginaali lasketaan vuosittaisten nettotulojen suhteena vuosittaiseen kokonaisliikevaihtoon.

kuva 2: Microsoftin vuosittainen liikevaihto, liikevoitto ja voittomarginaali. Huom: Vuosittainen voittomarginaali lasketaan vuosittaisten nettotulojen suhteena vuosittaiseen kokonaisliikevaihtoon.

Lähde: tilastot peräisin Mergent Onlinesta.

Kun on todettu, että Google luottaa ”laajuuteen”, tarkastellaan nyt sen strategiaa tulojen kasvattamiseksi. Google on aina saanut suurimman osan tuloistaan mainonnasta, mutta se on pyrkinyt monipuolistamaan tätä tulovirtaa. Esimerkiksi vuosina 2008 ja 2009 Googlen kokonaistuloista 97 prosenttia tuli mainonnasta. Google varoitti jo tuolloin sijoittajilleen, että se odotti tulojen kasvun hidastuvan: Uskomme, että tulojemme kasvuvauhti tulee yleisesti ottaen hidastumaan useiden tekijöiden seurauksena, kuten lisääntyvän kilpailun, kasvuvauhdin väistämättömän hidastumisen tulojemme kasvaessa korkeammalle tasolle ja verkkomainonnan markkinoiden kypsymisen lisääntymisen vuoksi (Alphabet, 2009, p. 37).

Voiton kasvattamiseksi Google etsi muita tulonlähteitä kuin mainostoimintaa. Nämä uudet toiminnot eivät kuitenkaan pystyneet muuttamaan Googlen keskeistä tulomallia. Vuoteen 2019 mennessä Google sai edelleen 83 prosenttia tuloistaan mainonnasta (Alphabet, 2019, p. 29).

Yksi Googlen uusista liiketoiminnoista oli Android-käyttöjärjestelmä. Android-käyttöjärjestelmällä Google yritti kopioida Microsoftin kehittämää ”ekosysteemimallia” (Bradley, 2017). Jotkut kommentaattorit kutsuvat tätä strategiaa ”walled gardeniksi”, mutta parempi kuvaus olisi ”monopoli”. Hallitsemalla taustalla olevaa käyttöjärjestelmää Google pyrki (kuten Microsoft ennen sitä) hallitsemaan ohjelmistotuottajien ja ohjelmistojen käyttäjien välistä yhteyspistettä. Michael Lewis huomauttaa, että tämän monopolin tavoitteena on luoda ”maksulliset tiemaksut”, joiden kautta sekä kuluttajien että tuottajien on maksettava päästäkseen toistensa luo (1999, p. 71).

Toistaiseksi tämä tietulli pysyy kuitenkin suurelta osin epäsuorana. Google on pidättäytynyt myymästä ohjelmistoja suoraan, ja sen sijaan se ansaitsee edelleen tuloja myymällä ohjelmistoihinsa upotettua mainostilaa.

3.1 Miksi leveys?

Miksi Microsoft ja Google ovat kasvattaneet voittojaan lähes yksinomaan myyntiä lisäämällä? Miksi ne eivät ole yrittäneet nostaa hintoja? On useita uskottavia syitä siihen, miksi he luottavat ”laajuuteen”. Ensinnäkin ohjelmistoteollisuus on kilpailtu ala, joka laajenee jatkuvasti uusiin suuntiin. Vaikka ”ekosysteemilähestymistapa” yrittää sulkea sisäänsä ja rajoittaa ohjelmistojen vapaata käyttöä, se ei useinkaan onnistu. Yleisesti ottaen ohjelmisto on teknologia, joka pysyy suhteellisen avoimena ja jonka kehittäminen ja välittäminen on edullista.

Monopolistien kannalta ongelmana on, että kuka tahansa Stanfordin yliopistosta pudonnut, jolla on tietokone, voi luoda seuraavan ”peliä mullistavan” ohjelmiston. Siksi Microsoftin ja Googlen kaltaisten yritysten on vaikea nostaa hintoja ”turvallisesti”. Se tekisi ne haavoittuviksi halvemmalle kilpailulle. Määräävässä asemassa oleville yrityksille, joilla on massiiviset kiinteät kustannukset ja odottavien osakkeenomistajien joukko, turvallisempaa on sen sijaan ostaa uusia yrityksiä mahdollisimman nopeasti. Näin suuret yritykset saavat uutta henkistä omaisuutta ja sen myötä uusia tulovirtoja.

Toinen syy haluttomuuteen korottaa hintoja voi olla kilpailuoikeudellisen vastareaktion aiheuttamat kustannukset. Googlen ”ilmaispalvelustrategian” merkittävä etu on se, että se suojaa yritystä kilpailuoikeudellisilta syytteiltä. Syynä tähän on se, että 1980-luvulta lähtien Yhdysvaltain kilpailuoikeudessa on rajoituttu osoittamaan, että monopoli vahingoittaa ”kuluttajia”. Kuluttajille aiheutuva ”vahinko” on puolestaan määritelty ainoastaan hintojen nousuna (Bork, 1978). Vaikka Google saa tulonsa lähes kokonaan mainostajilta, se on menestyksekkäästi esittänyt ohjelmistojen käyttäjät ”kuluttajina”. Koska Googlen ohjelmistot ovat ilmaisia, on vaikea osoittaa, että Googlen monopoli vahingoittaa näitä kuluttajia.

Tämä strategia kuvastaa laajempaa suuntausta teknologiateollisuudessa, joka sai alkunsa suurelta osin Microsoftia vastaan vuosituhannen vaihteessa nostetusta korkean profiilin kilpailuoikeudenkäynnistä (Economides, 2001). Tämän tapauksen jälkeen teknologiateollisuus siirtyi ”tuotannon” sijaan ”pääsyn” valvontaan. Amazonin, Uberin ja GrubHubin kaltaiset yritykset ovat omaksuneet tämän strategian, joka on kaksitahoinen. Yhtäältä yritykset pitävät yllä halpoja hintoja loppukäyttäjille, joskus (kuten Uberin tapauksessa) jopa suoran tukemisen verran. Toisaalta yritykset nostavat hintoja, jotta kuluttajat pääsevät käyttämään palvelujaan. Malli muistuttaa 1900-luvun sanomalehtiliiketoimintaa. Ohjelmisto toimii alustana, joka houkuttelee käyttäjiä, ja nämä käyttäjät myydään sitten eniten tarjoavalle. Tämä kaksipuolinen malli, jonka Google ja enenevässä määrin myös Microsoft ovat omaksuneet täydestä sydämestään, saattaa olla syynä siihen, että molemmat yritykset ovat noudattaneet laaja-alaista strategiaa inflaatiota kiihdyttävän ja häiritsevän syvällisen strategian sijaan.

4 Konvergenssi tarkoittaa konfliktia

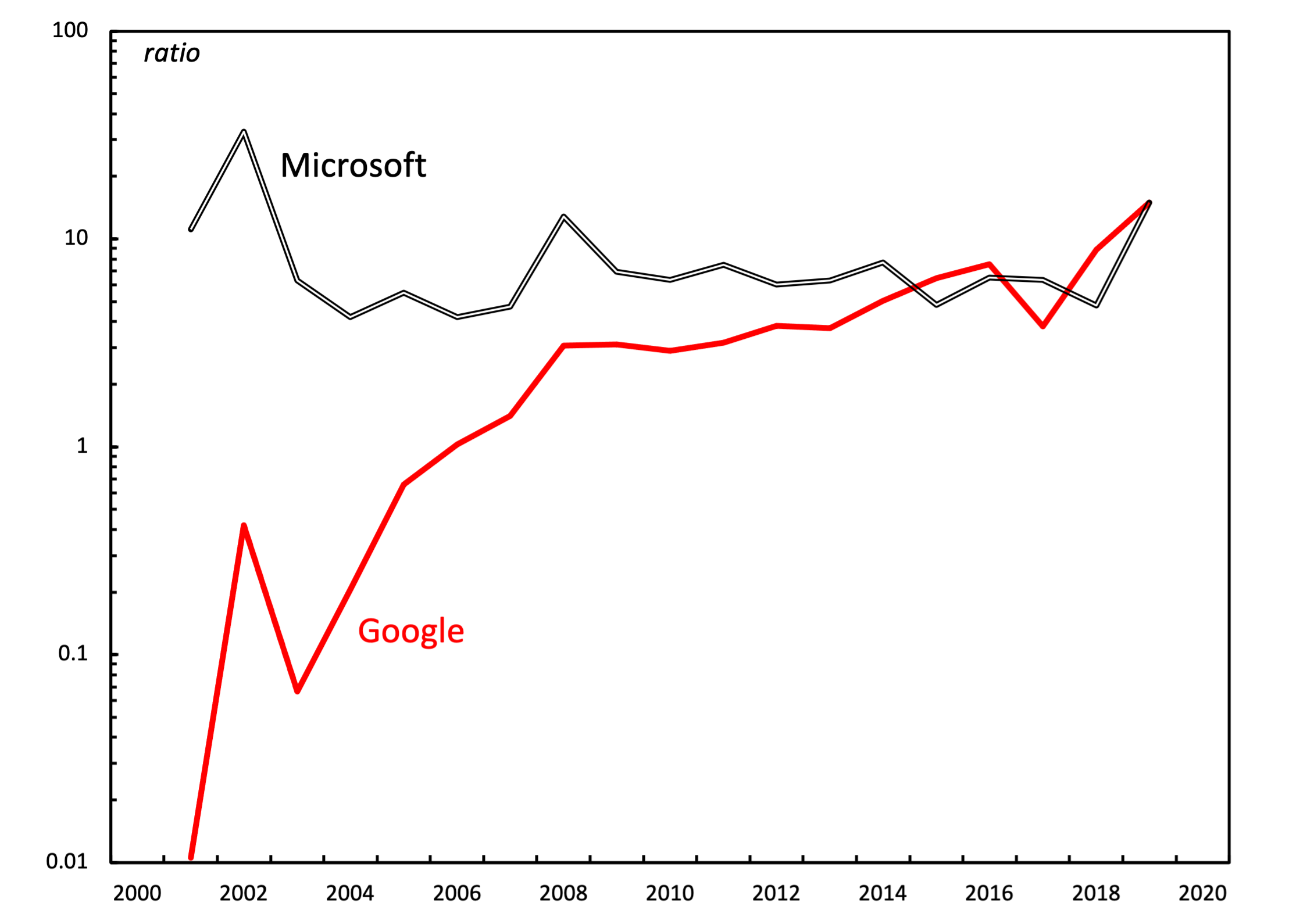

Kun Google aloitti toimintansa 1990-luvun lopulla, Microsoft oli teknologiajätti. Mutta kesti vain vuosikymmenen, ennen kuin Google kuroi sen kiinni. Kuviossa 3 on esitetty Googlen nousu mitattuna voittoeroina (voitot suhteessa Global 500 -listan keskimääräiseen nettotuloon – maailman 500 suurinta yritystä tulojen mukaan luokiteltuna). 2000-luvun alussa Microsoft teki noin 10 kertaa enemmän voittoa kuin Global 500 -yritysten keskiarvo, ja tämä luku pysyi suhteellisen vakiona seuraavat kaksi vuosikymmentä. Google sen sijaan aloitti 2000-luvun noin 100 kertaa pienemmällä voitolla kuin keskimääräinen Global 500 -yritys. Vuoteen 2010 mennessä Google oli kuitenkin kurottautunut kiinni Microsoftin etumatkaan.

kuva 3: Vuosittainen differentiaalinen liikevoitto — Google vs. Microsoft. Huom: Differentiaalinen liikevoitto on kunkin yrityksen vuotuisen nettotulon suhde Compustat-tietokannan 500 suurimman globaalin yrityksen keskimääräiseen nettotuloon (liikevaihdon mukaan järjestettynä). Huomaa, että y-akselilla käytetään log-asteikkoa.

kuva 3: Vuosittainen differentiaalinen liikevoitto — Google vs. Microsoft. Huom: Differentiaalinen liikevoitto on kunkin yrityksen vuotuisen nettotulon suhde Compustat-tietokannan 500 suurimman globaalin yrityksen keskimääräiseen nettotuloon (liikevaihdon mukaan järjestettynä). Huomaa, että y-akselilla käytetään log-asteikkoa.

Lähde: Mergent Online. Maailmanlaajuiset keskimääräiset nettotulotiedot ovat Compustatista (WRDS:n kautta), sarjakoodit NI ja REVT.

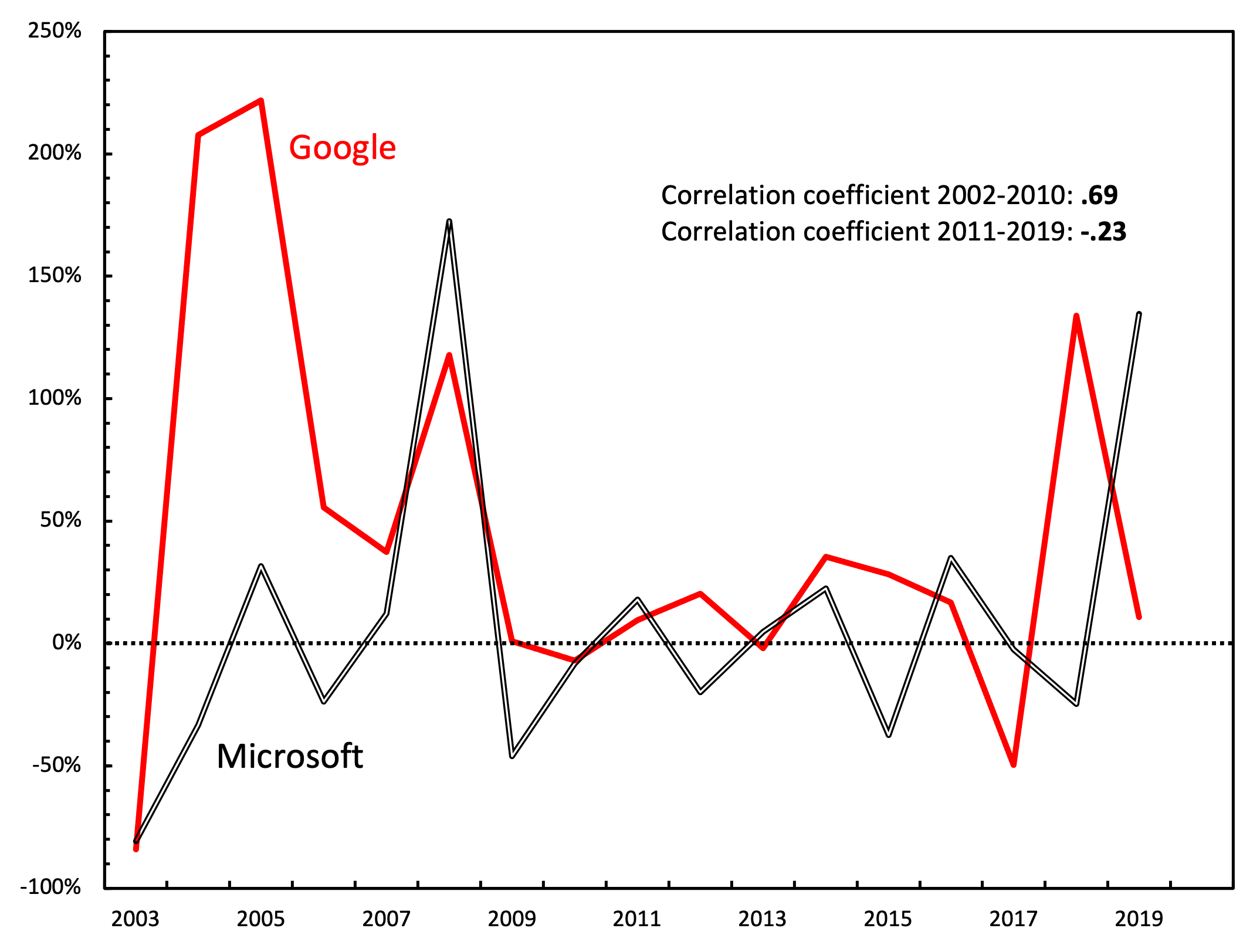

Kun Googlen voitot kasvoivat Microsoftin voittoihin verrattaviksi, nämä kaksi yritystä ryhtyivät kilpailemaan keskenään. Molemmat yritykset pyrkivät saamaan laajuutta ”lisäämällä yrityselintensä suhteellista kokoa” (Nitzan ja Bichler 2009, 334). Mielenkiintoista on, että samoihin aikoihin näiden kahden yrityksen kannattavuus vaihtoi ”järjestelmää”. Ennen vuotta 2010 Googlen voitot korreloivat positiivisesti Microsoftin voittojen kanssa. Sen jälkeen korrelaatio muuttui kuitenkin negatiiviseksi. Kuvio 4 osoittaa tämän korrelaation muutoksen. Kuvaan tässä Microsoftin ja Googlen kannattavuuserojen kasvuvauhtia. Ennen vuotta 2010 Googlen kannattavuus liikkui yhdessä Microsoftin kanssa (korrelaatio +0,69). Vuodesta 2011 vuoteen 2019 korrelaatio muuttui kuitenkin negatiiviseksi (-0,23 \footnotesize -0,23 -0,23 -0,23). Tämä ero voittojen kasvuvauhdissa tapahtui samoihin aikoihin, kun Googlen voitot saavuttivat Microsoftin voitot (kuvio 3). Tämän jälkeen kumpikaan yritys ei kyennyt merkittävästi kasvattamaan voittoerojaan.

kuva 4: Vuosittainen differentiaalisen kannattavuuden muutos — Google vs. Microsoft. Huomautus: Differentiaalinen liikevoitto on kunkin yrityksen vuotuisen nettotulon suhde Compustat-tietokannan 500 suurimman globaalin yrityksen keskimääräiseen nettotuloon (liikevaihdon mukaan järjestettynä). Huomaa, että y-akselilla käytetään log-asteikkoa

kuva 4: Vuosittainen differentiaalisen kannattavuuden muutos — Google vs. Microsoft. Huomautus: Differentiaalinen liikevoitto on kunkin yrityksen vuotuisen nettotulon suhde Compustat-tietokannan 500 suurimman globaalin yrityksen keskimääräiseen nettotuloon (liikevaihdon mukaan järjestettynä). Huomaa, että y-akselilla käytetään log-asteikkoa

Lähde: Mergent Online. Maailmanlaajuiset keskimääräiset nettotulotiedot ovat Compustatista (WRDS:n kautta), sarjakoodit NI ja REVT.

Väitän, että nämä kaksi suuntausta ovat syy-yhteydessä toisiinsa. Toisin sanoen ehdotan, että Googlen lähentyminen Microsoftin voittojen tasolle aiheutti sitä seuranneen voittojen kasvuvauhdin eron. Ajatuksena on, että kun Googlesta tuli yhtä suuri kuin Microsoftista, nämä kaksi yritystä kilpailivat samasta tulovirrasta. Näin ollen vuoden 2010 jälkeen Googlen voittojen kasvu tapahtui Microsoftin tuloksen kustannuksella (ja päinvastoin). Molemmista yrityksistä tuli monopoliasemassa olevia yrityksiä, ja ne rajoittivat siten toistensa laajentumista.

Nykyään Googlen tai Microsoftin on yhä vaikeampaa ”voittaa keskiarvoa” siitä yksinkertaisesta syystä, että nämä yritykset ovat niin suuria, että ne ovat käytännössä keskiarvoa. Google hallitsee ylivoimaisesti hakukonemarkkinoita, sillä se hallitsee yli 90 prosenttia maailman Internet-hauista. Näin ollen Googlen laajentumismahdollisuudet ovat vähäiset. Microsoftilla on samanlainen määräävä asema yritys- ja tuottavuusohjelmistoissa, joten kasvun varaa ei juuri ole. Määräävän aseman vuoksi molemmilla yrityksillä ei ole muuta vaihtoehtoa kuin pyrkiä kasvuun ydinliiketoimintansa ulkopuolella. Google ja Microsoft kilpailevat nyt suoraan toistensa kanssa, kun ne ovat laajentaneet toimintaansa mobiililaskentaan, pilvipalveluihin ja kaikkeen siltä väliltä.2

Kuvio 5 vahvistaa tätä antagonistista suhdetta. Kuvaan tässä kaksivaiheisen laskennan tulokset. Lasken ensin sekä Googlen että Microsoftin eriytetyn markkina-arvon eli niiden markkina-arvon suhteessa S&P 500 -yritysten keskimääräiseen markkina-arvoon. Sen jälkeen kuvailen tämän pääomituseron muutosnopeutta.

kuva 5: Differentiaalisen pääomituksen vuotuinen muutosvauhti — Google vs. Microsoft. Huom: Eriytetty pääomitus lasketaan kunkin yrityksen pääomituksen suhteena keskimääräisen S&P 500 -yrityksen pääomitukseen.

kuva 5: Differentiaalisen pääomituksen vuotuinen muutosvauhti — Google vs. Microsoft. Huom: Eriytetty pääomitus lasketaan kunkin yrityksen pääomituksen suhteena keskimääräisen S&P 500 -yrityksen pääomitukseen.

Lähde: Microsoftin ja Googlen markkina-arvo on laskettu käyttäen Global Financial Datan tietoja, tunnukset MSFT ja GOOG L. S&P 500:n markkina-arvo on Global Financial Datan tietoja, symboli SCSP500D.

Vuodesta 2005 vuoteen 2019 Googlen ja Microsoftin välinen kapitalisaatio oli vastakkaisessa suhteessa: niiden kapitalisaation kasvuvauhti kulki vastakkaisiin suuntiin (korrelaatio -0,46 \footnotesize -0,46 -0,46 -0,46). Tämä havainto viittaa siihen, että näiden kahden yrityksen keskinäinen konflikti voi olla merkittävä tekijä niiden tulevan suorituskyvyn ennustamisessa.

5 Kaupankäynnin lyöntejä

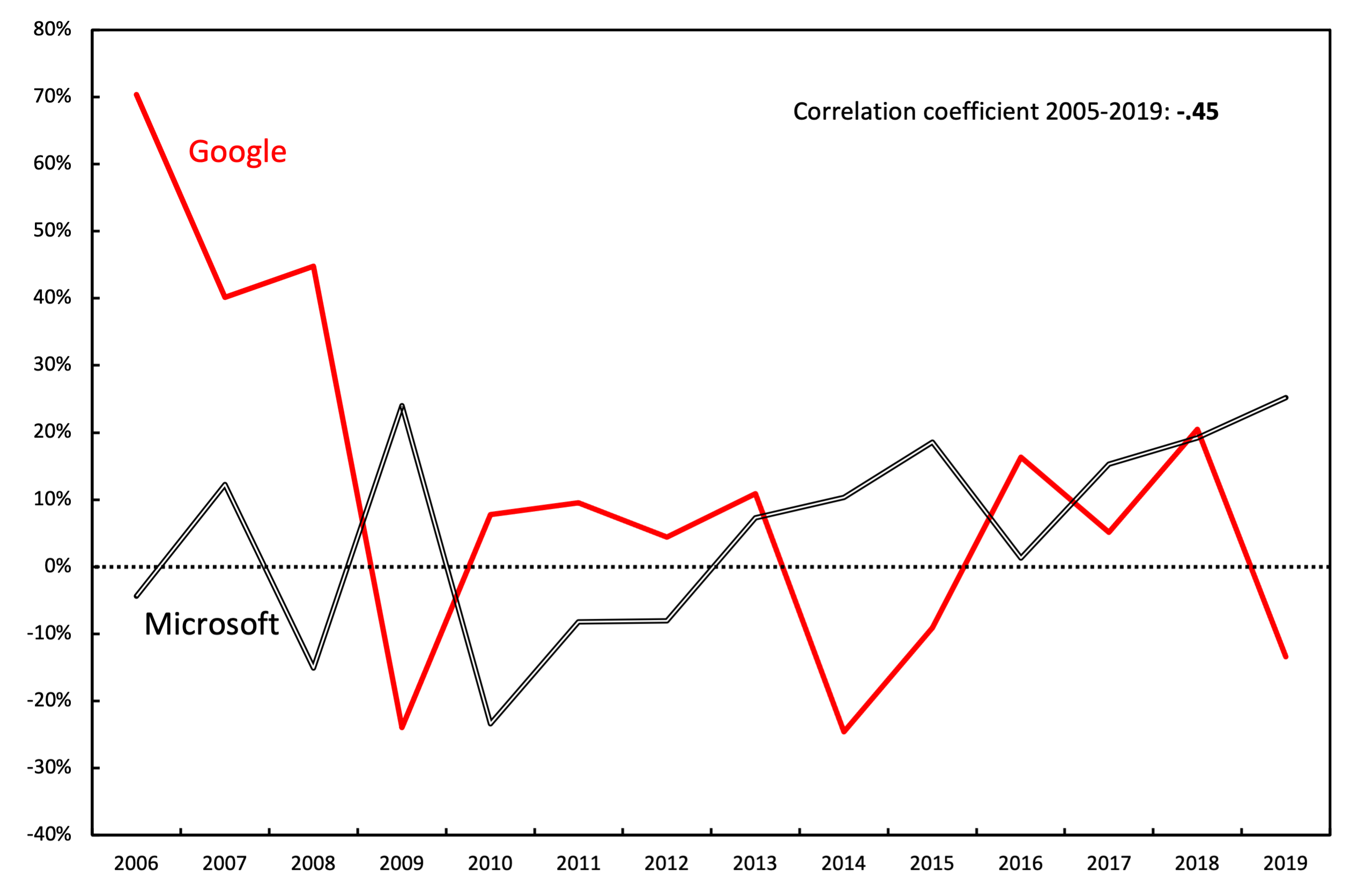

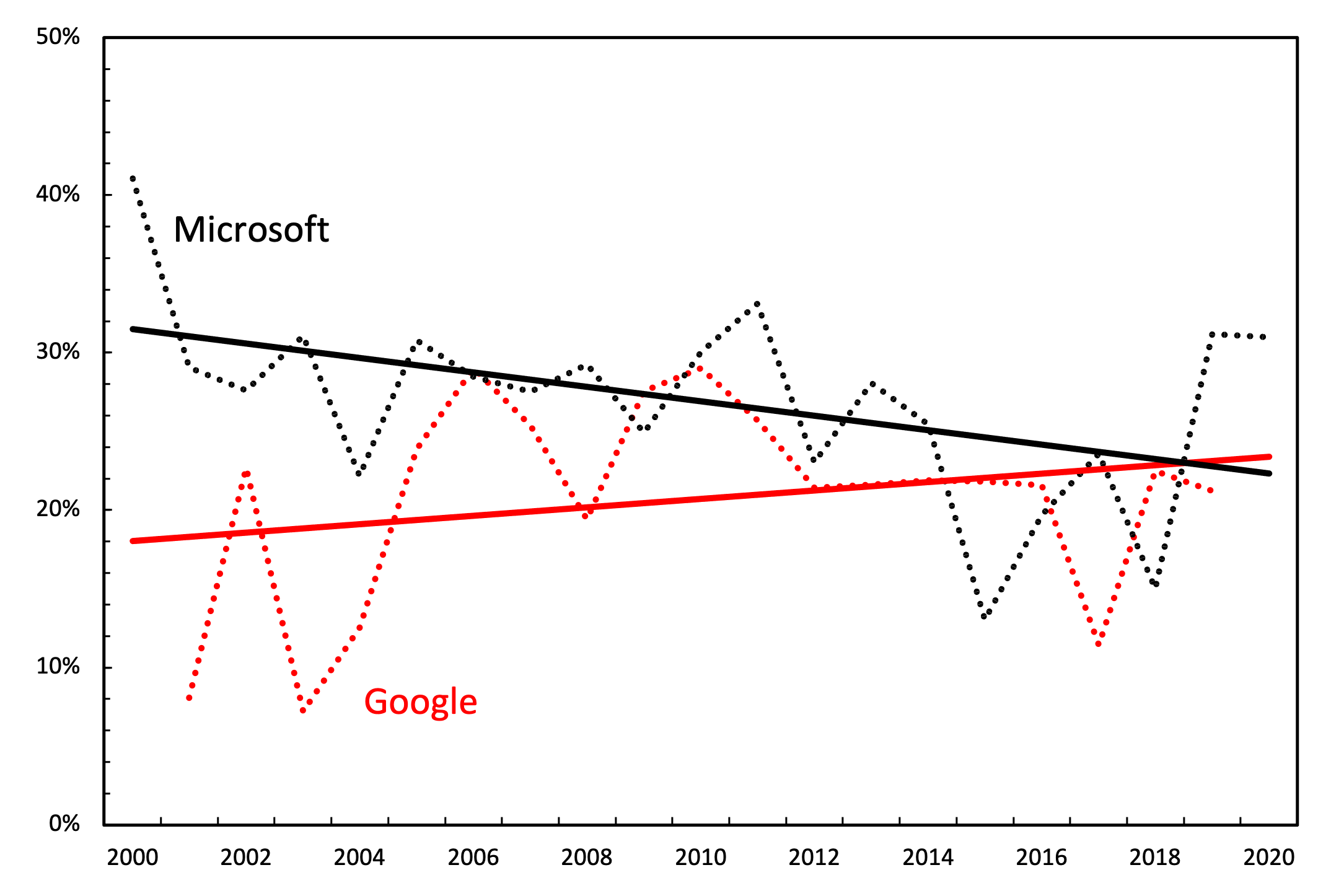

Jatketaan Microsoftin ja Googlen antagonistisen suhteen analyysia, ja kuviossa 6 esitetään näiden kahden yrityksen voittomarginaali eli niiden nettotulot prosentteina myynnistä. Viimeisten 20 vuoden aikana Microsoftin voittomarginaali on ollut hieman laskeva, kun taas Googlen voittomarginaali on ollut hieman nouseva. Nämä kaksi suuntausta lähenivät toisiaan vuoden 2018 tienoilla.

kuva 6: Vuotuinen voittomarginaali — Google vs. Microsoft. Huomautus: Vuotuinen voittomarginaali lasketaan vuotuisen nettotulon ja vuotuisten kokonaistulojen suhteena. Trendiviivat osoittavat lineaarisia regressioita.

kuva 6: Vuotuinen voittomarginaali — Google vs. Microsoft. Huomautus: Vuotuinen voittomarginaali lasketaan vuotuisen nettotulon ja vuotuisten kokonaistulojen suhteena. Trendiviivat osoittavat lineaarisia regressioita.

Lähde: tilastot peräisin Mergent Onlinesta.

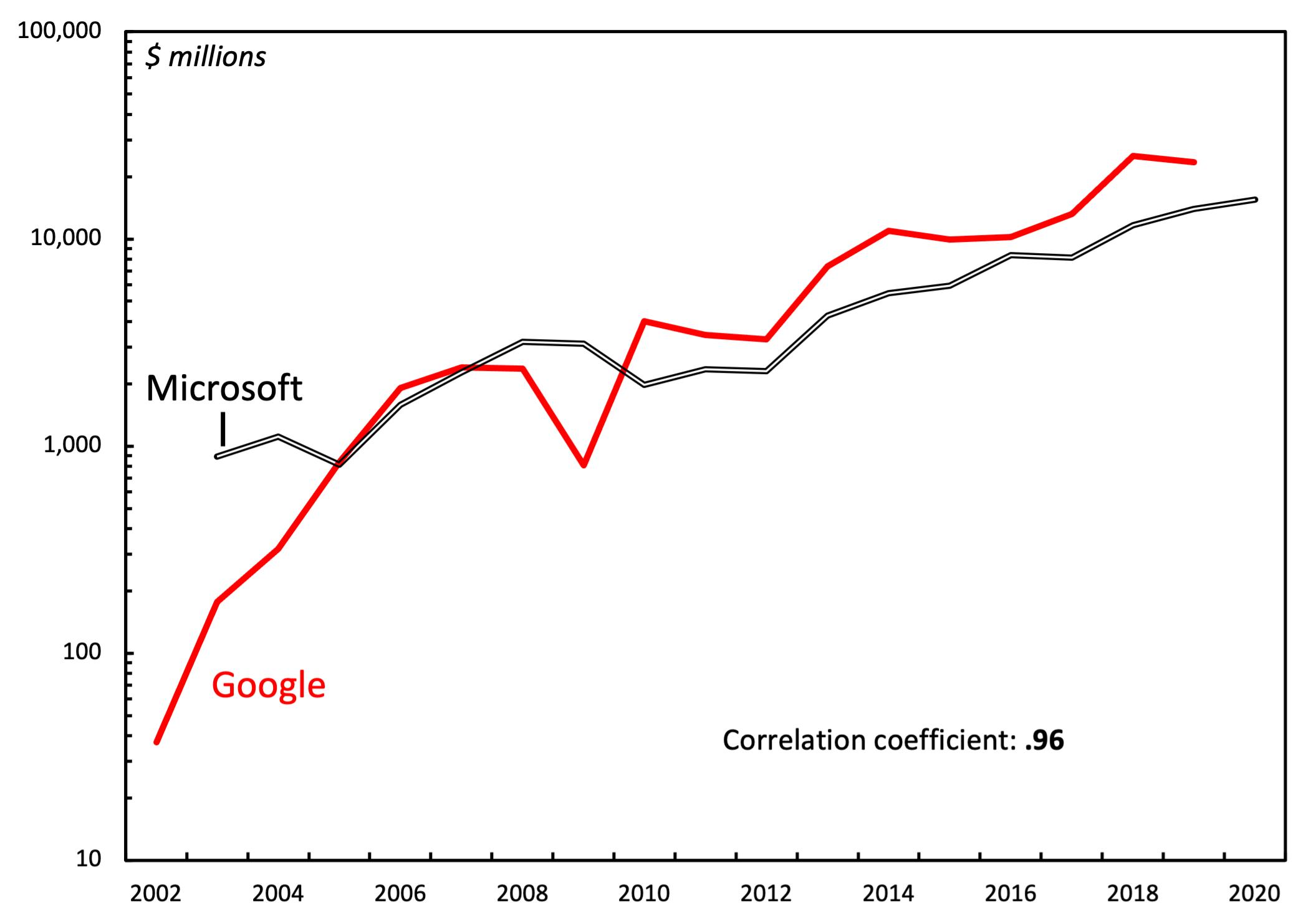

Mikä on voinut aiheuttaa markkamäärien lähentymisen? Yksi mahdollisuus on, että Microsoftin oli pakko alentaa hintoja pysyäkseen kilpailukykyisenä Googlen kanssa. Tämä hypoteesi vaikuttaa kuitenkin epätodennäköiseltä, sillä näiden kahden yrityksen ydintuotteet eivät kilpaile suoraan keskenään. Toinen mahdollisuus on, että hintojen lähentyminen johtui samankaltaisista ”kustannuksista”. Käytän tässä lainausmerkkejä, koska en tarkoita tuotantokustannuksia. Tarkoitan ”kustannuksia”, jotka aiheutuvat siitä, että yritys pysyy vaikutusvaltaisena. Muistutettakoon (kuvioista 1 ja 2), että Google ja Microsoft ovat historiallisesti kasvattaneet voittojaan kasvattamalla tulojaan – strategiaa, jota Nitzan ja Bichler kutsuvat ”laajuudeksi”. Strategiaan liittyy kustannuksia, nimittäin uuden kentän investointeihin ja/tai sulautumisiin ja yritysostoihin liittyviä kustannuksia. Googlen ja Microsoftin kohdalla on käynyt ilmi, että nämä laajuudesta aiheutuvat kustannukset ovat lähentyneet toisiaan. Kuviossa 7 esitetään vihreän kentän investointien kustannusten lähentyminen, jota mitataan kiinteistöihin ja laitteisiin kohdistuvien menojen avulla. Microsoftiin verrattuna Google käytti 2000-luvun alussa suuruusluokkaa vähemmän rahaa uusiin investointeihin. Vuoteen 2010 mennessä nämä menot olivat kuitenkin lähentyneet toisiaan. Nykyään Google käyttää hieman enemmän rahaa greenfield-investointeihin kuin Microsoft. Kaiken kaikkiaan näiden kahden yrityksen hankintojen välinen korrelaatio on +0,96.

kuva 7: Vuotuiset investoinnit uusiin hankkeisiin — Google vs. Microsoft. Huomautus: Käytän vuosittaisia kiinteistöjen ja laitteiden hankintamenoja vihreän kentän investointien vertailuarvona.

kuva 7: Vuotuiset investoinnit uusiin hankkeisiin — Google vs. Microsoft. Huomautus: Käytän vuosittaisia kiinteistöjen ja laitteiden hankintamenoja vihreän kentän investointien vertailuarvona.

Lähde: tilastot peräisin Mergent Onlinesta.

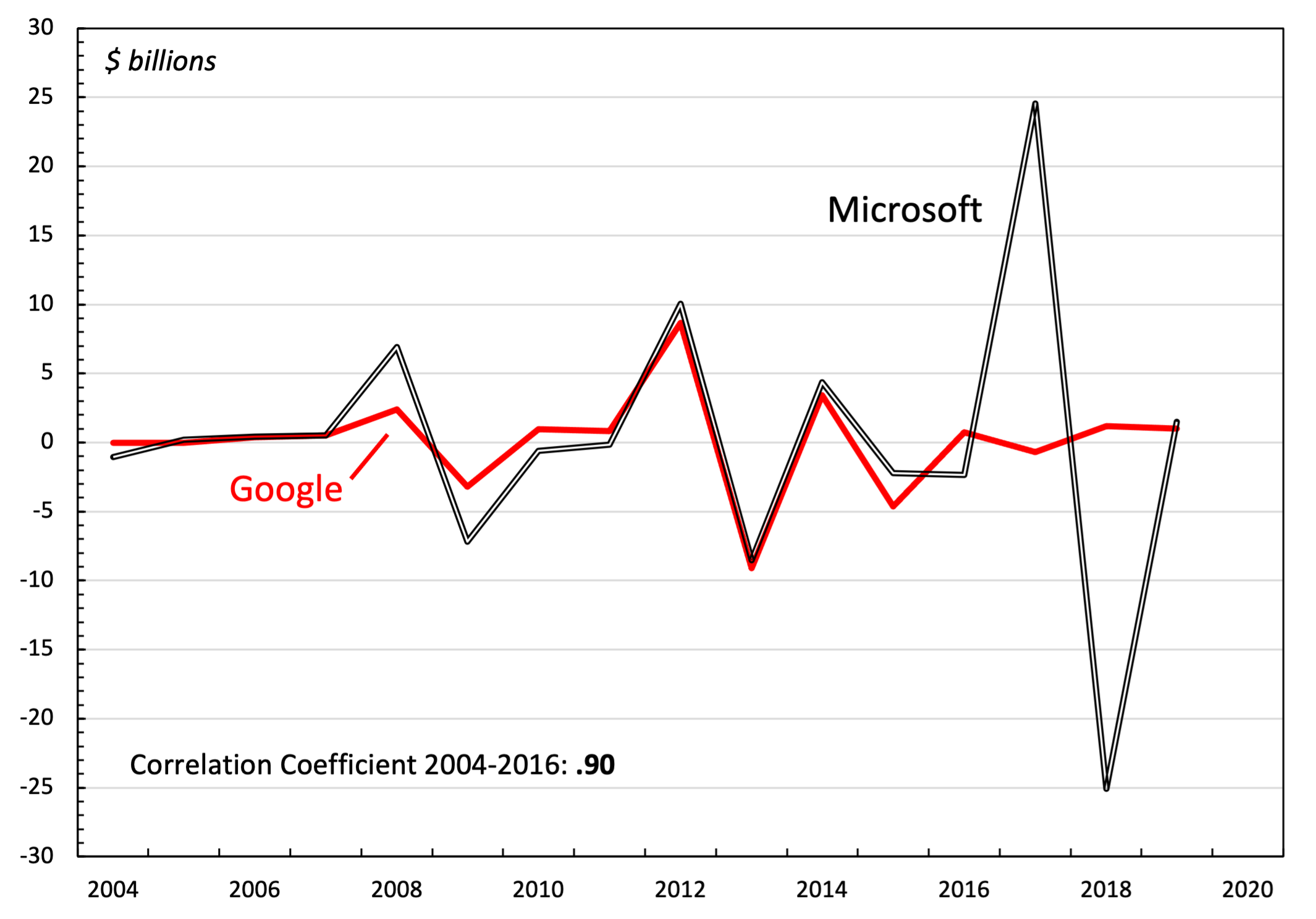

Sen lisäksi, että Google ja Microsoft vastaavat toisiaan uusiin investointeihin, näyttää siltä, että ne kamppailevat myös toistensa sulautumiin ja yritysostoihin käyttämistä varoista. Kuviossa 8 esitetään kummankin yrityksen yritysostoihin vuosittain käyttämien varojen absoluuttinen muutos, joka korreloi tiiviisti keskenään.

kuva 8: Vuosittainen absoluuttinen muutos yritysostoissa — Google vs. Microsoft. Lähde: tilastot peräisin Mergent Onlinesta.

kuva 8: Vuosittainen absoluuttinen muutos yritysostoissa — Google vs. Microsoft. Lähde: tilastot peräisin Mergent Onlinesta.

Tuotantokustannusten näkökulmasta on vaikea ymmärtää, miksi Google ja Microsoft haluaisivat vastata toistensa yritysostoihin käyttämiä varoja. Tällaiset menot ovat kuitenkin järkeviä, kun niitä tarkastellaan vallan näkökulmasta. Nitzan ja Bichler toteavat, että yritysostot kasvattavat yrityksen osuutta voitosta ilman, että markkinoiden koko kasvaa. Tärkeää on, että yritysostot myös poistavat kilpailijoita markkinoilta, mikä vahvistaa erillistä kannattavuutta. Tästä näkökulmasta tarkasteltuna kuvio 8 osoittaa, että Google ja Microsoft poistavat kilpailijoita huomattavan synkronisesti.

Tämä yhteensovitettu käyttö on sitäkin vaikuttavampaa, kun otetaan huomioon ostettavissa olevien teknologiayritysten rajallinen määrä. Tästä rajoituksesta huolimatta Microsoft ja Google sovittivat vuosina 2004-2016 yhteen yritysostojaan huomattavan tarkasti (korrelaatio +0,90). Seuraavina vuosina Microsoft aloitti kuitenkin yritysostojen vyöryn, johon Google ei pystynyt vastaamaan. (Erityisesti Microsoft osti LinkedInin.) Käsittelen mahdollisia syitä tähän yritysostojen eroavaisuuteen johtopäätöksissä.

5.1 Patenttisota

Kuviossa 8 esitetään Novellin, Nortelin ja Motorolan välisen patenttisodan laadulliset tapahtumat. Googlen lakiasiainjohtajan (David Drummond) mukaan Microsoftin matkapuhelinpatenttien osto oli eräänlaista strategista sabotaasia.3 Ostamalla mobiiliteknologian patentteja Microsoft tunkeutui Googlen alueelle. Tärkeää on, että kyseessä ei ollut tunkeutuminen nykyistä kannattavuutta tuottavalle alueelle, vaan alueelle, jonka kannattavuutta pidetään tulevaisuudessa kannattavana. Toisin sanoen Drummond moitti Microsoftia siitä, että se yritti katkaista Googlen tien tuleviin erilaisiin voittoihin. Nykyään Microsoftin ja Googlen pääasialliset voitot eivät kumpikaan tule suoraan mobiililaitetoiminnasta. Silti niiden toiminta osoittaa, että molemmat yritykset pyrkivät hallitsemaan tätä alaa (tai ainakin pyrkivät estämään toista yritystä hallitsemasta sitä). Mielenkiintoista on, että Microsoftin ja Googlen välinen patenttisota kärjistyi vuonna 2011 – samoihin aikoihin, kun näiden kahden yrityksen voitot muuttuivat vastakkaisiksi (kuvio 4). Tämä patenttisota voi siis olla tapaustutkimus siitä, miten erilainen kannattavuus voi olla nollasumma, joka ei saavuteta muiden yritysten kanssa vaan niitä vastaan. Se tarjoaa myös kiehtovan tapaustutkimuksen siitä, miten yritysostoja voidaan käyttää sabotaasin muotona (Nitzan ja Bichler 2009, 231-233). Kun Microsoft osti Nortelin patentit, se pyrki saamaan hallintaansa joukon teollis- ja tekijänoikeuksia. Sen tavoitteena ei kuitenkaan todennäköisesti ollut käyttää näitä omistusoikeuksia ”tuotantoon”. Sen sijaan Microsoftin tarkoituksena oli todennäköisesti käyttää valtaansa sulkea pois. Haastamalla Android-matkapuhelinvalmistajat oikeuteen patenttirikkomuksista Microsoft toivoi vahingoittavansa Googlen ekosysteemiä ja tukahduttavansa siten Googlen voitot.

Toisin sanoen tavoitteena ei ollut lisätä Microsoftin voittoja absoluuttisesti, vaan lisätä niitä eri tavoin sabotoimalla Googlea. Voiton maksimoinnin näkökulmasta katsottuna tässä strategiassa ei ole paljon järkeä. Mutta kun sitä tarkastellaan eriytetyn vallan näkökulmasta, se on täysin looginen. Googlen tappio on Microsoftin voitto.

6 Lopuksi

Valtavirran taloustieteilijät olettavat yleensä, että kapitalismi on positiivinen summa, mikä tarkoittaa, että yritysten välinen kilpailu johtaa tuotannon kasvuun. Nitzan ja Bichler toteavat kuitenkin, että kapitalistinen kilpailu on joskus nollasummakilpailua. Tällöin yritykset saavat eriytettyjä voittoja aiheuttamalla vahinkoa vastustajilleen. Microsoftin ja Googlen välinen patenttisota voi olla tällainen tapaus. Vuodesta 2010 lähtien Googlen voittojen kasvu on tapahtunut Microsoftin voittojen kustannuksella (ja päinvastoin). Vaikuttaa siis uskottavalta, että molemmat yritykset käyvät strategista sabotaasitaistelua. Molemmat yritykset hallitsevat kannattavuuden ydinalueitaan, joten ne pyrkivät laajentumaan uusille alueille. Samalla ne tunkeutuvat toistensa alueelle. Tässä mielessä mobiililaskenta saattaa olla vain yksi osa Microsoftin ja Googlen välistä taistelua.

Microsoftin ja Googlen välisen kilpailun analysoinnin jälkeen on tärkeää tunnustaa, että näiden kahden yrityksen tutkiminen erillään toisistaan on rajallista. Teknologiateollisuudessa on nykyään muitakin suuria toimijoita – erityisesti Apple, Facebook ja Amazon. Tulevaisuudessa voitaisiin käyttää samanlaisia menetelmiä näiden teknologiajättien keskinäisen konfliktin tutkimiseen.

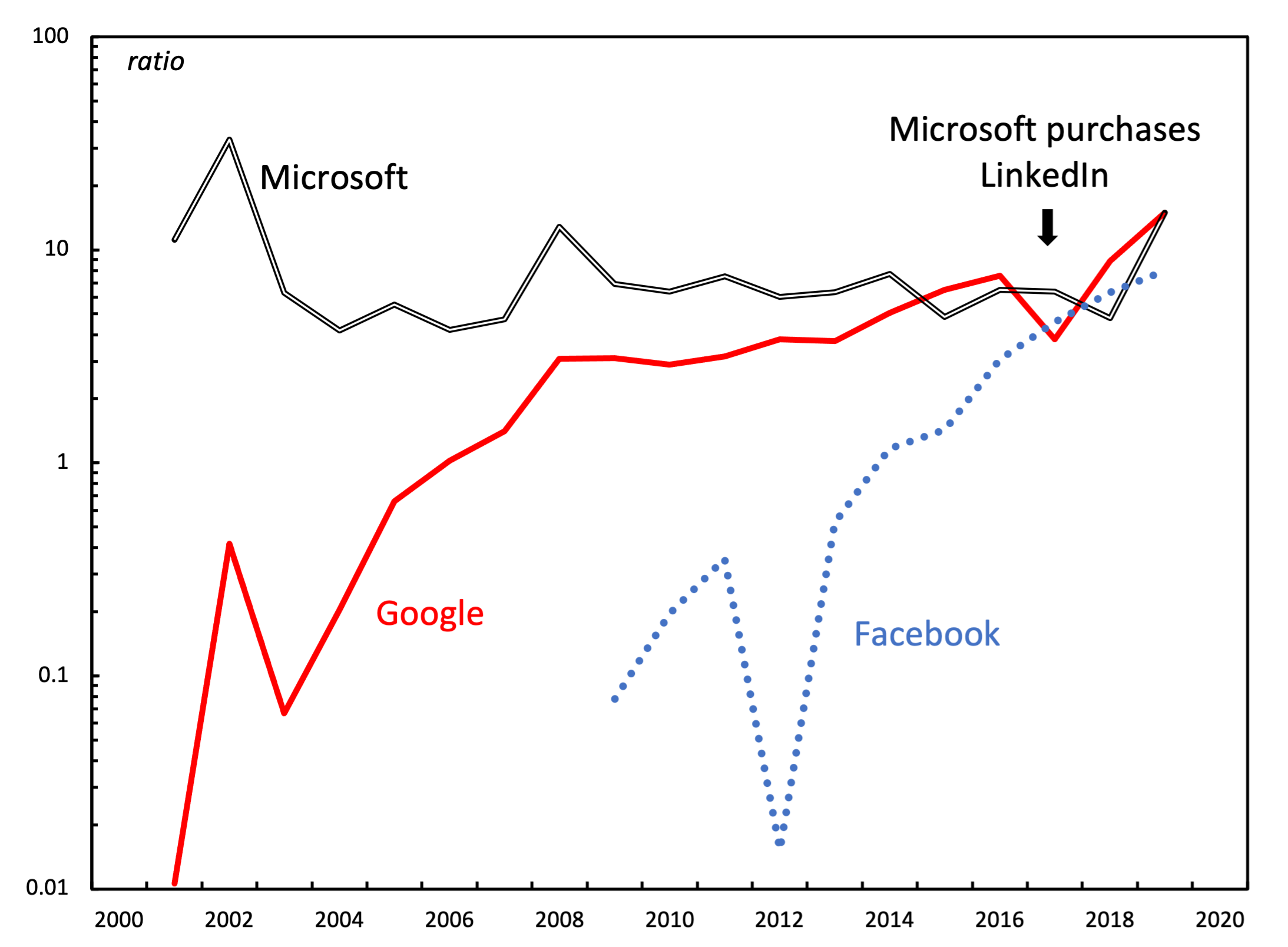

Microsoft on saattanut äskettäin toistaa yritysostostrategiansa, mutta tällä kertaa eri kilpailijaa vastaan. Kesäkuussa 2016 Microsoft osti sosiaalisen median yrityksen LinkedInin 26 miljardilla dollarilla (Microsoft News Center, 2016). Osto saattoi olla tarkoituksellinen vastaus tunkeutuvaan kilpailijaan: Facebook. Kuten kuviosta 9 käy ilmi, vuoteen 2016 mennessä Facebookin voittoero oli lähentynyt Microsoftin voittoa. Kyseessä saattaa siis olla tarkoituksellinen ”hillintästrategia”. Kun toinen yritys lähestyy Microsoftin voittotasoa, Microsoft pyrkii ”hillitsemään” kilpailijaansa ostamalla kilpailijan suoria kilpailijoita.

kuva 9: Vuosittainen differentiaalinen liikevoitto — Google, Microsoft & Facebook. Huomautus: Voittoero on kunkin yrityksen vuotuisen nettotulon suhde Compustat-tietokannan 500 suurimman globaalin yrityksen keskimääräiseen nettotuloon (liikevaihdon mukaan järjestettynä). Huomaa, että y-akselilla käytetään log-asteikkoa.

kuva 9: Vuosittainen differentiaalinen liikevoitto — Google, Microsoft & Facebook. Huomautus: Voittoero on kunkin yrityksen vuotuisen nettotulon suhde Compustat-tietokannan 500 suurimman globaalin yrityksen keskimääräiseen nettotuloon (liikevaihdon mukaan järjestettynä). Huomaa, että y-akselilla käytetään log-asteikkoa.

Lähde: Google, Microsoft ja Facebook: Tuloslaskelmat ovat peräisin Mergent Online -verkkopalvelusta. Maailmanlaajuiset keskimääräiset nettotulotiedot ovat Compustatista (WRDS:n kautta), sarjakoodit NI ja REVT.

Analyysini herättää monia kysymyksiä tulevaa tutkimusta varten. Miksi esimerkiksi Microsoft, Google ja Facebook ovat pysähtyneet samalle tasolle eriytettyjen voittojen suhteen? Johtuuko tämä keskinäisestä kilpailusta? Onko kyse laajemmasta esteestä kokoluokalle teknologiateollisuudessa? Vai onko kyseessä vain sattuma? Toinen tulevan tutkimuksen kohdealue on analyysin laajentaminen Yhdysvaltojen ulkopuolelle. Kansainvälisesti Google kilpailee kiinalaisten teknologiayritysten, kuten Tencentin ja Baidun, kanssa. Myös Microsoftilla ja Facebookilla on paljon kilpailijoita. Kilpailun monimutkaisuuden vuoksi tässä asiakirjassa esitettyä analyysia olisi pidettävä kartoittavana. Yksi tapa tulkita tuloksia on kuitenkin se, että kansainvälisen kilpailun monimutkaisuudesta huolimatta Google ja Microsoft ovat päätyneet yksinkertaiseen strategiaan: ne vastaavat toistensa yritysostoja. Vaikka ei tiedetä, kuinka yleistä tämä käyttäytyminen on, toivon, että tämä tutkimus edistää ymmärrystämme suurten yritysten valtakehityksestä.

Alaviitteet

- Vuonna 2015 Google organisoi eri liiketoimintansa uudelleen uudeksi konglomeraatiksi nimeltä ”Alphabet”. Yksinkertaisuuden vuoksi käytän tässä nimitystä ”Google” sekä Googlesta että Alphabetista.↩

- On myös syytä huomata, että Microsoftin erilainen kannattavuus pysähtyi jo vuonna 2000, mikä viittaa siihen, että Microsoftin erilainen kannattavuus ei liittynyt Googlen nousuun. Uskottava selitys on, että Microsoft oli oman menestyksensä uhri, sillä sen lähes täydellinen monopoliasema ei jättänyt tilaa laajentumiselle. Kysymys on kuitenkin edelleen siitä, miksi Microsoft ja Google lähestyivät toisiaan samassa suhteessa erillisten voittojen suhteen – noin 10 kertaa enemmän kuin Global 500:n keskiarvo.↩

- Drummond ei tosin käyttänyt sanaa ”sabotaasi”. Mutta hän ilmaisi samanlaisen tunteen.↩

Lähdeviitteet

Alphabet. (2009). Annual report 10-K. Securities and Exchange Commission, (Commission file number: 000-50726).

Alphabet. (2019). Annual report 10-K. Securities and Exchange Commission, (Commission file number: 001-37580).

Baines, J. (2014). Wal-mart’s power trajectory: A contribution to the political economy of the firm. Review of Capital as Power, 1(1), 79–109.

Bork, R. (1978). The antitrust paradox: A policy at war with itself. Basic Books.

Bradley, T. (2017). The Windows ecosystem is Microsoft’s “secret sauce”. Forbes.com. https://www.forbes.com/sites/tonybradley/2017/10/17/the-windows-ecosystem-is-microsofts-secret-sauce/?sh = 3c983e1a397a

Cochrane, D. T. (2017). Differentiating diamonds: Transforming knowledge and the accumulation of De Beers. Working Papers on Capital as Power, (2017/01).

Drummond, D. (2011). When patents attack Android. Google: Official Blog. https://googleblog.blogspot.com/2011/08/when-patents-attack-android.html

Economides, N. (2001). The Microsoft antitrust case. Journal of Industry, Competition and Trade, 1(1), 7–39.

Hager, S. B. (2012). Investment bank power and neoliberal regulation: From the Volcker shock to the Volcker rule. In Neoliberalism in crisis (pp. 68–92). Springer.

Jones, E. (2021). Cloud market share – a look at the cloud ecosystem in 2021. Kinsta.com. https://kinsta.com/blog/cloud-market-share/#an-overview-of-the-cloud-computing-market-in-2021

Lewis, M. (1999). The new new thing: A silicon valley story. WW Norton & Company.

Lovejoy, B. (2017). Android now the world’s most popular operating system as it overtakes windows. 9to5google.com. https://9to5google.com/2017/04/03/android-windows-most-popular-operating-system/

Microsoft News Center. (2016). Microsoft to acquire LinkedIn. Microsoft.com. https://news.microsoft.com/2016/06/13/microsoft-to-acquire-linkedin/

Nitzan, J., & Bichler, S. (2002). The global political economy of Israel. Pluto Press.

Nitzan, J., & Bichler, S. (2009). Capital as power: A study of order and creorder. New York: Routledge.

Olivarez-Giles, N. (2012). DOJ approves Nortel patents sale to group led by Apple, Microsoft. Los Angeles Times. https://www.latimes.com/business/technology/la-fi-tn-us-doj-approves-sale-of-nortel-patents-to-apple-microsoft-rim-sony-20120214-story.html

Page, L. (2011). Supercharging Android: Google to acquire Motorola Mobility. Google Official Blog. https://googleblog.blogspot.com/2011/08/supercharging-android-google-to-acquire.html

Page, L. (2014). Lenovo to acquire Motorola Mobility. Google Official Blog. https://blog.google/inside-google/company-announcements/lenovo-to-acquire-motorola-mobility/

Veblen, T. (1908). On the nature of capital. The Quarterly Journal of Economics, 22(4), 517–542.

Lähde: capitalaspower.com